Tweet

Tweet

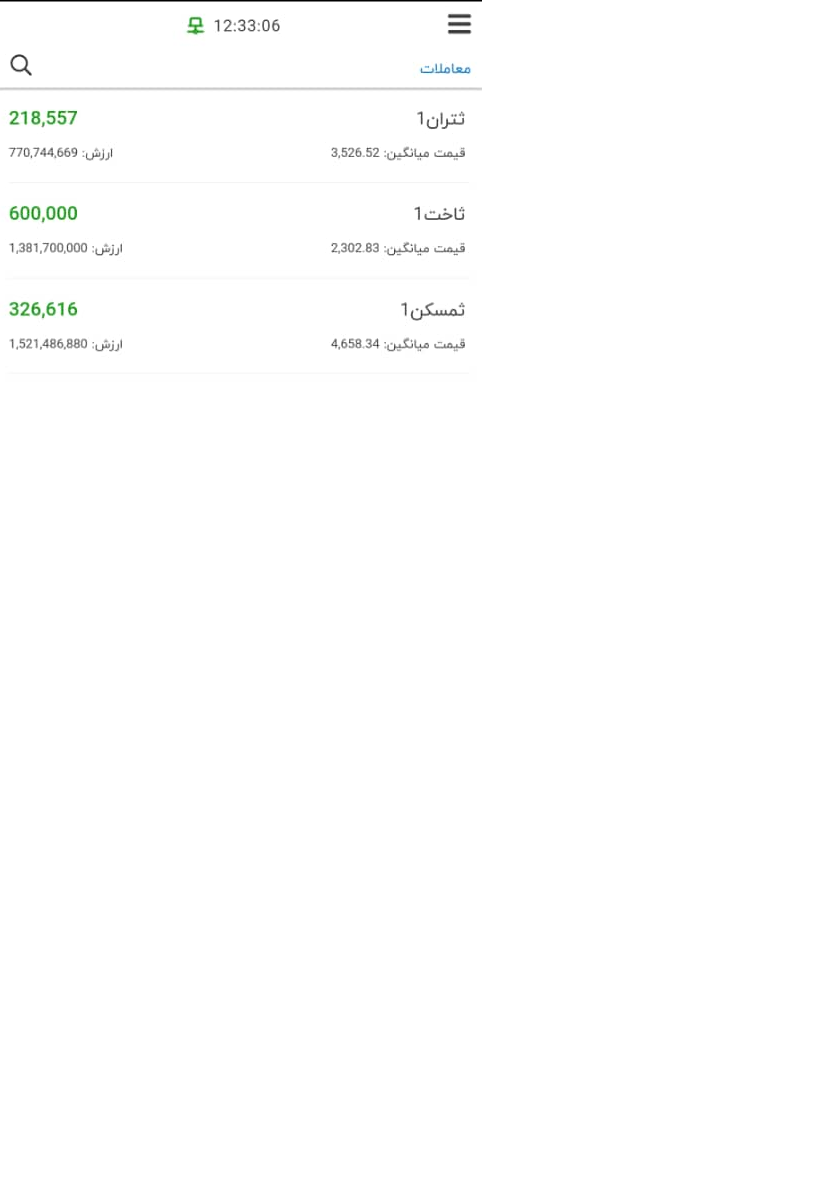

پاسخ : بين المللي توسعه ساختمان ( ثاخت )

با احتساب افزا یش سرمایه از آورده هایی که داشته در محدوده قیمت پیک ۹۲ معامله میشه !

منظور شما از سود و قیمت رو متوجه نمیشم. یعنی الان سایپا که سود منفی داره باید قیمتش صفر ریال باشه ؟ شرکت ساختمانی پروژه ای هست وسود سالانه نداره .سود حاصل از فروش پروژه هاش باید محاسبه بشه .

در اصل توسط Omid_Khan پست شده است

View Post

منظور شما از سود و قیمت رو متوجه نمیشم. یعنی الان سایپا که سود منفی داره باید قیمتش صفر ریال باشه ؟ شرکت ساختمانی پروژه ای هست وسود سالانه نداره .سود حاصل از فروش پروژه هاش باید محاسبه بشه .

نظر