-

-

پاسخ : نفت ایـرانـــول ( شرانل )

bazzar-news.irنظر

-

پاسخ : نفت ایـرانـــول ( شرانل )

لینک تحلیل را فرستادمنظر

-

پاسخ : نفت ایـرانـــول ( شرانل )

در اصل توسط سعید محتشم پست شده است View Postدر اصل توسط سعید محتشم پست شده است View Postدر اصل توسط سعید محتشم پست شده است View Post

خب این تحلیل دو تا ایراد اساسی و بزرگ داره

اول اینکه مالیات برای 12 ماهه سال 1400 توسط خود شرکت در حدود 10 درصد و 9.6 درصد اعمال شده است ، در حالیکه توی این تحلیل برای مالیات تنها 6.2 درصد منظور کرده است . هنوز ابلاغیه رسمی از اداره مالیات در خصوص کسر مالیات طبق اون قول 10 بندی وجود ندارد .

دوم اینکه بهای تمام شده درآمد عملیاتی در 12 ماهه سال 1400 معادل 76 درصد اعمال شده است و در گزارش 3 ماهه 1401 معادل 80 درصد ، در حالیکه توی تحلیل معادل همان گزارش 12 ماهه و همان 76 دردصد را منظور کرده که این رو هم کم منظور کرده است و بهای تمام شده درآمد عملیاتی برای سال 1401 بیشتر از 76 درصد و در حدود نزدیکی های همان 80 درصد هست .

به عبارتی در تحلیل ارائه شده حاشیه سود ناخالص را حدود 23.4 درصد در نظر گرفته است که این در گزارش 12 ماهه حدود 20 درصد و حتی کمتر خواهد بود

و ایراد سوم هم اینکه این عدد مبلغ فروش 127،579،966 میلیون ریال را مشخص نیست طرف چگونه و از کجا درآورده !! چون همانطور که در پست بالاتر عرض کردم ، مبلغ فروش چیزی بین 142،000،000 تا 146،000،000 میلیون ریال مطابق پیشبینی خود شرکت خواهد بود

با تمامی این تفاسیر شرانل سهم بسیار خوبی هست ولی بعید هست که سودی بیش از حداکثر 9،500 ریال را برای سال 1401 بسازد که این هم سود حداکثری هست و امکان دارد به این مبلغ هم نرسد . ( تازه این با مبلغ فروش پیشبینی شده خود شرکت که بین 142،000،000 تا 146،000،000 میلیون ریال هست ، محاسبه شده وگرنه با پیشبینی فروش 127،579،966 میلیون ریال شما به مراتب کمتر ( حدود 8،500 ریال خواهد شد . )

کاملا مشخص هست تحلیلی که ارائه شده هدفدار بوده و گرنه حاشیه سود و مالیات را درست در محاسباتش منظور می نمود .آخرین ویرایش توسط بابک 52؛ 2022/09/04, 08:14.The greater the risk ، The greater the reward

هر چقدر ریسک بزرگتری کنی ، پاداش بزرگتری بدست میارینظر

-

پاسخ : نفت ایـرانـــول ( شرانل )

سلامدر اصل توسط بابک 52 پست شده است View Post

با عرض پوزش از دوستان تحلیلگر من صاحب نظر نیستم ولی در خصوص قیمت تمام شده مقایسه ای سه ماهه اول با ادامه سال مالی فکر میکنم با کاهش نرخ لوبکات کهاخیرا رخ داده و ادامه دارد حاشیه سود 80 درصدی محتملتر است.فراموش نکنیم سه ماهه اول همه تحلیل ها بر مبنای نفت 110 دلاری بوده و امروز زیر 100 دلار

لوبکات فقط دریک هفته 8 درصد کاهش نرخ داشته است.

بنظر میرسد تحلیل درست با تعیین جدول حساسیت قیمت تمام شده به نرخ لوبکات میسر است.نظر

-

پاسخ : نفت ایـرانـــول ( شرانل )

با سلام و احترامدر اصل توسط nima3 پست شده است View Post

اتفاقاً همه باید نظر بدهند و این کار موجب خواهد شد ایرادات صحبتها و تفکرات یکدیگر را متوجه بشویم

ضمن تایید صحبتهای شما و ممنون از شرکت در مباحثه ، به استحضار می رساند که :

قیمت گذاری فروش محصولات این شرکت متاسفانه به صورت کاملاً دستوری هست .

ضمن اینکه از کجا مشخص هست که قیمت نفت مجدداً به بالای 100 دلار برنگردد ؟

ضمناً شما اگر به گزارشها هم دقت کنید ، قیمت روغن پایه صادراتی هم در گزارش مرداد ماه نسبت به ماههای قبل از مبلغ ۲۴۶,۱۸۵,۴۴۸ به مبلغ ۲۱۵,۶۵۲,۹۴۱ کاهش داشته است و همینطور قیمت روغنهاي فرآيندي ( اکسترکت ) از مبلغ ۱۳۹,۲۰۳,۴۹۳ به مبلغ ۱۰۸,۵۳۰,۳۲۲ کاهش داشته است .

در هر صورت در تحلیل درصد مالیات رو هم کم دیده است و ضمناً قیمت تمام شده فقط و فقط نرخ لوبکات نیست و شامل دستمزدها ، سربار تولید و ... نیز می باشد .

ارادتThe greater the risk ، The greater the reward

هر چقدر ریسک بزرگتری کنی ، پاداش بزرگتری بدست میارینظر

-

پاسخ : نفت ایـرانـــول ( شرانل )

تولیدکنندگان روغن موتور از بازار داخل بریدند

▫️التهاب دورهای در بازار روغن موتور داخلی، اتفاقی است که ظرف سالهای اخیر به کرات تجربه شده؛ در ماههای اخیر نیز مجددا بازار داخل با کمبود عرضه روغن موتور در برخی گریدها مواجه شده است.

▫️این در حالی است که میزان تولید روغن پایه در ایران بهعنوان ماده اولیه اصلی این صنعت به مراتب بالاتر از مصرف داخلی است.

برخی فعالان بازار التهاب جدید در این بازار را ناشی از صعود نرخ روغن پایه در بازارهای جهانی و جذابیت صادرات نسبت به تولید محصول نهایی و فروش داخلی با توجه به نرخگذاری دستوری روغن موتور مرتبط میدانستند.

▫️در این برنامه کامکس وضعیت صنعت روغن پایه و روغن موتور در دنیا و ایران مورد بررسی قرار گرفت و چالشها و مزایای فعالیت این صنعت در کشور مورد ارزیابی قرار گرفت.

لینک دانلود فیلم :

The greater the risk ، The greater the reward

هر چقدر ریسک بزرگتری کنی ، پاداش بزرگتری بدست میارینظر

-

پاسخ : نفت ایـرانـــول ( شرانل )

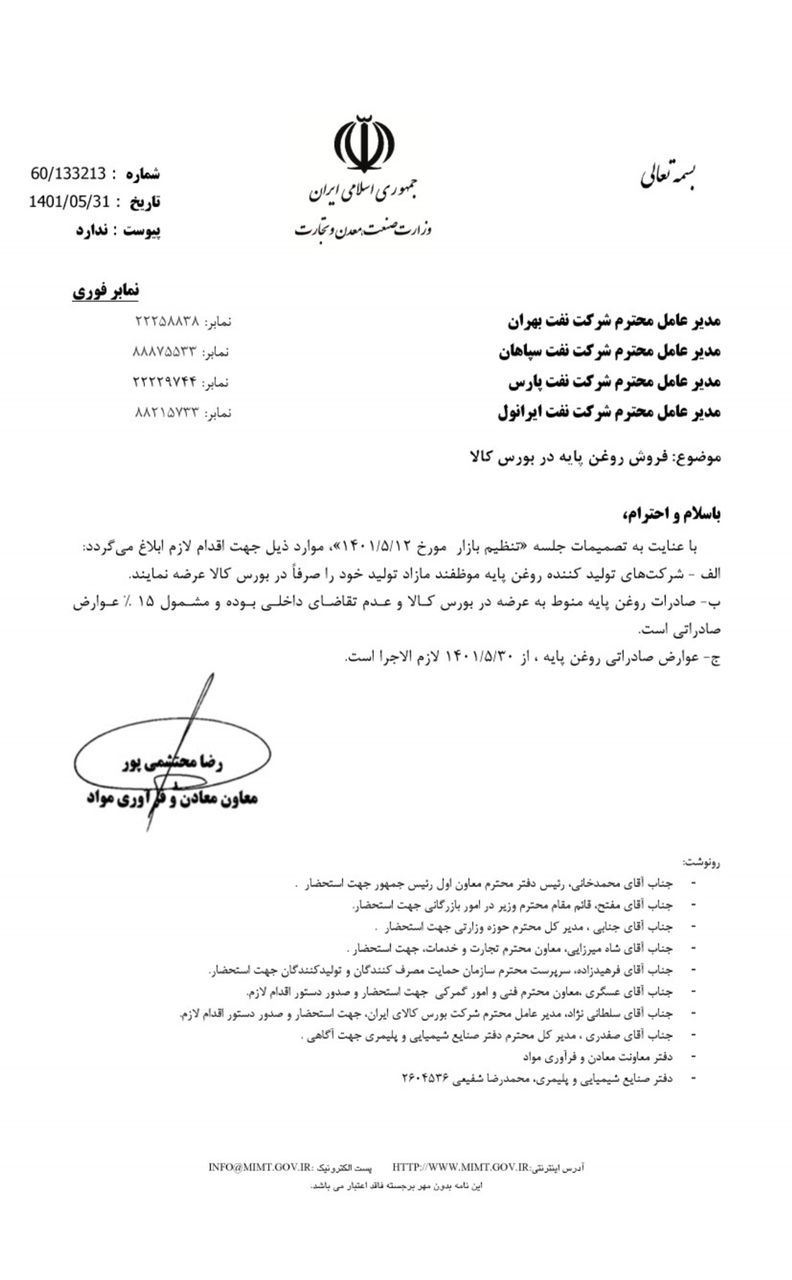

با دستور وزارت صمت باید روانکارها مازاد تولید روغن پایه را صرفا در بورس کالا عرضه کنند

عوارض صادراتی 15 درصد می باشدThe greater the risk ، The greater the reward

هر چقدر ریسک بزرگتری کنی ، پاداش بزرگتری بدست میارینظر

-

پاسخ : نفت ایـرانـــول ( شرانل )

درودنظر

-

پاسخ : نفت ایـرانـــول ( شرانل )

درود ایرانول درشلمچه اردو زده واز زایران دربرگشت پذیرایی میکند ؟؟ آیا سهامداران راضی هستند از سودشان خرج شود ؟؟؟حلال و حرام چه میشود ؟؟؟نظر

-

پاسخ : نفت ایـرانـــول ( شرانل )

نرخ لوبکات مورد استفاده شرانل به ۱۰هزار تومان رسید

از طرفی روغن پایه شرکت بطور میانگین محدوده ۲۵۵۰۰تومان معامله میشود.

بنظرم با همین فرمت توانایی اعلام عایدی ۱۱۰۰تومانی با تقسیم سود حداکثری برای سال مالی فعلی را دارد.

از طرفی میزان فروش شرکت در ۸ ماهه امسال به نسبت سال مالی گذشته بیش از ۶۰ درصد رشد داشته و به عدد ۸۷۰۰میلیارد تومان رسیده است .

از طرفی روانکار احیا سپاهان از زیر مجموعه های شرکت به سود 54میلیارد تومانی در ۶ ماهه نخست رسیده که به نسبت سال گذشته بیش از ۴۵۰درصد رشد سود آوری داشته همین امر باعث شد که سود تلفیقی شرانل ۳۵ تومان به ازای هر سهم رشد کندنظر

-

پاسخ : نفت ایـرانـــول ( شرانل )

رکورد تولید روزانه محصولات موتوری و صنعتی در ایرانول شکست

⬅️شرکت نفت ایرانول با تولید روزانه ۹۱۵،۰۰۰ لیتر انواع روانکار موتوری و صنعتی، توانست بالاترین میزان تولید روزانه محصولات نهایی در ۵ سال اخیر را به ثبت برساند.

✍️ به گزارش شستارسانه، محمد حسینی مدیرعامل این شرکت گفت: در سالی که از سوی مقام معظم رهبری مزین به نام “تولید، دانشبنیان و اشتغالآفرین” شده است با استفاده از تمامی ظرفیتهای موجود و افزایش شیفت کاری به ۳ نوبت در پالایشگاه روغن سازی تهران، میزان تولید روزانه روغنهای موتوری و صنعتی از مرز ۹۱۵،۰۰۰ لیتر عبور کرد.

?مدیرعامل شرکت نفت ایرانول گفت: با افزایش شیفتهای کاری در پالایشگاه علاوه بر شکستن رکورد میزان تولید در سالهای اخیر، موفق به ارتقا سهم بازار ایرانول از فروش انواع روغن موتوری شدهایم.

?محمد حسینی با اشاره به جایگاه شرکت نفت ایرانول در صنعت روانکار کشور عنوان کرد: با وجود تمام موانع پیشرو ، توسعه همه جانبه را سرلوحه برنامه های خود قرار دادیم و کارکنان ایرانول توانستند رکورد تولید روزانه محصولات نهایی را جابجا کنند.

?وی ضمن تاکید بر حفظ منافع ذینفعان بویژه سهامداران حقیقی و حقوقی شرکت افزود: صیانت و ایجاد ارزش افزوده برای سرمایه سهامداران و بهره برداری بهینه از ظرفیت های شرکت را وظیفه خود میدانیم. همچنین تامین نیاز بازار داخلی الویت اساسی ایرانول است و البته در کنار آن از موضوع صادرات و تامین بخشی از نیاز ارزی کشور نیز غافل نشده ایم و با صادرات محصولات ایرانول به بازارهای جهانی توانستیم سهم قابل توجهی در ارزآوری برای کشور داشته باشیم.

درخت هرچه پربارتر افتاده تر@};-

توصیه ای به خرید/فروش/نگهداری ندارم.نظر

-

پاسخ : نفت ایـرانـــول ( شرانل )

در روزهای گذشته شرانل شسپا خریدیم البته بیشتر شرانل. مصوبه افزایش لوبکات در نهایت منجر به افزایش نرخ روغن موتور هم خواهد شد. اساسا شرانل شسپا سهام حرکت آهسته پیوسته هستند و کم ریسکHonesty is the best policyنظر

-

پاسخ : نفت ایـرانـــول ( شرانل )

درود.. ازسهم های کم ریسک وبدور از حاشیهدر اصل توسط arad700 پست شده است View Postنظر

- کاربران گرامی بورسی، با توجه به تغییرات اخیر سایت در صورت وجود هر گونه مشکل در استفاده از سایت (درج پیام، عضویت و...) با ایمیل boursy.com[@]gmail.com در ارتباط باشید یا موضوع را در تاپیک «شما بگویید...» درج کنید.

Tweet

Tweet

نظر