درود بر شما.همیشه ار مطالب مفید شما استفاده میکنم جا داشت تشکر خودم رو اعلام کنم.سپاسنوشته اصلی توسط orumbourse

درود بر شما.همیشه ار مطالب مفید شما استفاده میکنم جا داشت تشکر خودم رو اعلام کنم.سپاس

خودرو در 6ماهه 15/7تومن زیان ساخته

در کوارتر پاییز هم 13.8تومن زیان ساخته

در مجموع 9ماهه 29.5 زیان پوشش داده

هرچند نسبت به سال قبل کاهش زیان اتفاق افتاده ....

اما باوجود افزایش نرخ ها در پاییز به اندازه کل 6ماه ابتدایی سال زیان ساخته!!!

افزایش نرخ از اوایل آذر اعمال شده

اینهایی که روی توهم و خیال و یا با نقاشیهای مضحک بوقچیهای بدنام به جهت موج سواری این لگن سازهای فشل را با این گزارشهای مشعشع میخرند و ضرر میکنند واقعا ضرر و زیان نوش جونشون

✓✓✓امضا را ویرایش کردم و شش ماه به تاریخ موعود اضافه کردم!

✓✓✓ مثلاً مذاکره کردیم اما جنگ میشود! البته جنگی محدود با هدف از بین بردن تاسیسات هسته ای ج.ا با مشارکت اسراییل آمریکا و احتمالا شرکای غربی و چراغ سبز روسیه و چین! این اتفاق بنظرم تا قبل از دی ماه ۱۴۰۱ انجام خواهد شد✓✓✓

باشه.

امر فرمایش دیگه ای ندارید؟

میبینم با اومدن گزارشات نه ماه سهام پتروشیمی و فلزات و غیره برخی ها خیلی هیجانی شده اند!!!

عزیزان زیاد هیجانی نشوید اولا که قیمت بیشتر این سهام پیشخور این سودها شده اند.هیچکدوم از سهام دلاری به این زودیها سقف قبلی رو نخواهند نشکست حالا کاری ندارم با گزارشات امروز و دیروز ممکنه چند صباحی مثبت بشوند .

تمامی این سهام که شما امروز با کلی شور و اشتباق در مورد سودهاشون صحبت میکنید در تمامیشون وقتی زیر 90 درصد قیمت فعلیشون بودند ما سیگنال خرید میدادیم از فباهنری که شما سهامدارید تا شارک و فولاد(وقتی فولاد روی 120 تومن بود اونم بدون افزایش سرمایه ها).

تمامی این سهام بالای ده سال بصورت ممتد رشد کرده اند رشد های نجومی.دلیل نمیشه چون ده سال رشد داشته اند باز هم رشد بکنند.اکثر این سهام سود های فعلیشون سقف سود هستند و بخاطر همون پی بر ایی بالایی نخواهند گرفت جون تعدیل مثبتی برای سال های بعد ندارند.

بازار بورس سهامی رو میخره که تعدیل مثبت سود داشته باشه کاری نداره بنیادی هست یا زیان ده برای بازار تعدیل مثبت سود مهمه.خودروییها بسمتی میروند که در میان مدت و بلند مدت تعدیل های مثبت سود داشته باشند ولی سهام پتروشیمی با چه چیز میخواهند تعدیل مثبت سود بدهند؟

از آذر ماه قیمت خودرو افزایش یافته نتیجه این افزایش قیمت در سه ماهه پایینی سال در گزارش خودروییها دیده خواهد شد و زیان نه ماهه رو کاهش خواهند داد همین خودرویی که شما مسخرشون میکنید در سال بعد به سود خواهد رسید البته من کتمان نمیکنم زیان انباشته هم داره ولی وقتی تعدیل مثبت سود داشته باشه بازار دیگه به زیان انباشته یا چیزی دیگه توجه نمیکنه و قیمت بالا میره.

البته من از گروه خودرو ،خگستر دارم و خودرو ندارم ولی گروه خودرو از نظر بنیادی در مسیر تغییر هستند.

یادمه 5-6 سال پیش دقیقا همین حرفها رودر مورد سیمانیها میزدم حیف که نتونستم پستش رو پیدا کنم اون موقع سیمانیها اکثرا حوالی 100-150 تومن بودند ،گفتم اینا روند نزولیشون داره تموم میشه الان قیمت هاشون چنده؟نمیگم خودرویها هم به اون قیمت ها خواهند رسید ولی گروه خودرو در مسیر تغییر بنیادی از زیان دهی به سوددهی هست.

حالا شما میخواهید باور نکنید و مسخره کنید،هر جور راحتید.

ضمن اینکه گروه خودرو الان قیمت های خیلی بالایی ندارند مثلا خود خودرو الان قیمتش 190 تومن هست ،شما فکر کردین خودرو میاد میشه 100 تومن یا 50 تومن ؟!نه جانم از این خبرها نیست ولی اکثر گروه پتروشیمی با یه تغییر در نرخ خوراک میتونند حداقل یه 30-40 درصدی بیان پایین.

پس عزیزان زیاد جوگیر نشید.ما هم میدانستیم گروه خودرو در نه ماهه زیان میسازه و گروه پتروشیمی و فلزات سودش بیشتر میشه ولی شش ماه بعد چی میشه؟گروه خوردو ممکنه تعدیل مثبت سود بده ولی گروه پتروشیمی و فلزات ممکنه همین سودهای فعلی رو بدهند.دیگه افزایش سرمایه از تجدیدارزیابی هم نمونده که محرک بعدی این گروه بشه ،ضمن اینکه وضعیت دلار با انجام توافق حتی اگر مثل شما به این فرضیه که بین 23 تا 25 تومن میمونه موافق باشیم باز هم نمیتونند تعدیل مثبت سود بدهند ولی خودرویها میتونند تعدیل سود بدهند.

حالا شما میخواهید ما رو نقاش بدونید یا چیز دیگه ،مشکلی نیست ولی آینده یکی دو سال چیز دیگه ای میگه.

جواب هیچ کسی رو هم نمیدم پس بیخود ریپلای نکنید زیرا حوصله بحث ندارم فقط خواستم جواب ایشون رو بدم.

موفق و موید باشید.

30 دی ماه 1400

.

.

.

تحلیل فولاد وقتی در 120 تومن بود به تاریخ اردیبهشت 95

ویرایش توسط orumbourse : 2022/01/20 در ساعت 23:19

"مطالب و پست های ارسالی اینجانب به هیچ وجه توصیه به خرید یا فروش برای کسی نیست، صرفا نظرات شخصی اینجانب درمورد سهام بازاربورس می باشد والبته ممکنه تمامی اون مطالب اشتباه هم باشد"

درمورد گزارش 9 ماهه خودرو :

1-مجوزافزایش نرخ 17/9/1400 (بااجازه اعمال از اول آذر) گرفته شده ودرفسمت عمده فروشهای پاییزافزایش نرخ اعمال نشده

بخصوص اینکه بسیاری از ماشین های فاکتورشده حتی آذرماه مربوط به فروشهای فوق العاده 3 ماهه ماه های قبل بانرخ های قبلی بوده

بنابراین حرف مفت نزنین که حتی باوجودافزایش نرخ در پاییزهم زیان سنگین ساخته!...تاثیرافزایش نرخ از 3 ماهه چهارم امسال دیده میشه...

2-دربین محصولاتش رانا در 9 ماهه سودده بوده بخصوص با سیاست فروش پلاس وافزایش نرخ گرفته شده شاهدسوددهی خوبش در زمستان خواهیم بود...

3-زیان فروش دنا در پاییز کاهش یافته و بانگاهی به قروش هفته های اخیر دیده میشه تمرکز کردن رو فروش دناپلاس توربو که سودده هست

و اثرات مثبت این سیاست وتمرکزروی فروش توربو رودر 3 ماهه چهارم خواهیم دید ودرصورتهای مالی 1401 شاهد سود خیلی خوب

ازمحل فروش دناپلاس توربو خواهیم بود...

4- دربخش سایرمحصولات (عمدتا تارا و هایما ) درپاییز با فروش 5634 دستگاه سود 278.54 میلیارد تومنی کسب شده(کسی به این توجه کرده؟؟؟)...

باتوجه به افزایش روزافزون تولید تارا انتظارمیره درزمستان فروش حداقل دوبرابری تارا و هایما رو نسبت به پاییز شاهد باشیم

که قطعا سودخوبی هم به همراه خواهدداشت...طبق برنامه ریزی ایران خودرو برای سال بعد احتمالا بین 90 تا 100 هزار دستگاه

درسال 1401 تارا و هایما فروخته میشه (عمدتا تارا ) با سود حداقل 5 الی 6 هزار میلیاردی...

5-نکته مهم مربوط به فروش قطعات ولوازم هست که اکثرا توجهی بهش ندارن!...در 9 ماهه بافروش 29129 میلیاردی سود

عالی 4928.8 میلیارد تومن ازاین محل کسب شده وانتظارمیره در 12 ماهه امسال سودش به بیش از 6500 میلیارد تومن برسه...

برای سال 1401 هم میشه انتظار سود 7 الی 8 هزار میلیارد تومن از این محل رو داشت...

خلاصه : باتوجه به افزایش نرخ اخیر و سیاست تمرکز برفروش محصولات سودده (پیش فروش وفروش فوق العاده هفته ها وماه های اخیررونگاه کنید!)

به نظرمیرسه در 3 ماهه چهارم امسال وبخصوص در سال 1401 شاهد سودده شدن خودرو باشیم...405 که حذف شده مدتهاست سمندمعمولی

هم نمیفروشن و 206 رو هم کم کم دارن حذف میکنن ودرفروشهای اخیر فروش پارس رو هم به شدت کاهش دادن(زیان ده ها رو دارن ازتولید وفروش کنار میزارن)...

اگه قسمتی ازداراییهاش روهم بفروشه هم مستقیم و هم غیرمستقیم با تسویه بدهی ها وکاهش هزینه های مالی

شاهد اثربسیارمثبت ازاین کانال هم درصورتهای مالیش خواهیم بود بعد بازهم اونایی که ازنوک دماغشون جلوتر رو نمیتونن

ببینن فقط با شگفتی به انقلاب درصورتهای مالی خودرو در سال 1401 نگاه خواهندکرد...

به عنوان یکی ازاولین نفرات به جرات میگم که با تداوم وتقویت سیاست کنونی تولید وفروش دو سه ماه اخیر در سال 1401شاهد تحول بسیار مثبت

در صورتهای مالی ایران خودرو و eps بین 30 الی بالای 100 تومن درصورتهای مالیش خواهیم بود (این تفاوت زیاد بسته به اینه که چقدر دارایی

بفروشه یازیرمجموعه هایی مثل سمندرو عرضه اولیه کنه واثرمثبت فروش دارایی فقط روصورت مالی 1401 نخواهدبود)...

فراموش نکنین سهام رو برای آینده اش میخریم نه صورتهای مالی گذشته واخیرش...

مثلا کمترکسی فکرمیکرد خاوربه شدت زیان ده اینقدر صورتهای مالیش دچار نحول مثبت بشه...باشدت کمتر شبیه این اتفاق میتونه برای باباش یعنی خودرو هم بیفته!

ویرایش توسط اشکان2010 : 2022/01/21 در ساعت 09:59

احتمالا فعلا مقاومت مهم محدوده 230 معتبر میماند تا گزارشهای ماهانه و سپس 3ماهه اخر بیاد ببینیم چکار میکند با این زیانسازی رو به افزایش!! شاید یه اصلاح هم کند

حقوقی جدید هم داره میخرد که شاید صندوق توسعه باشد اگر خریدها ادامه دهد موثر هست بر جو بازار و عدم اصلاح زیاد سهم......

همانطور که از آیدی بنده پیداست تحلیلها و نوشته های اینجانب میتونه کاملا جوگیرانه باشد بنابراین با نظر و مسئولیت خودتان معامله کنید.

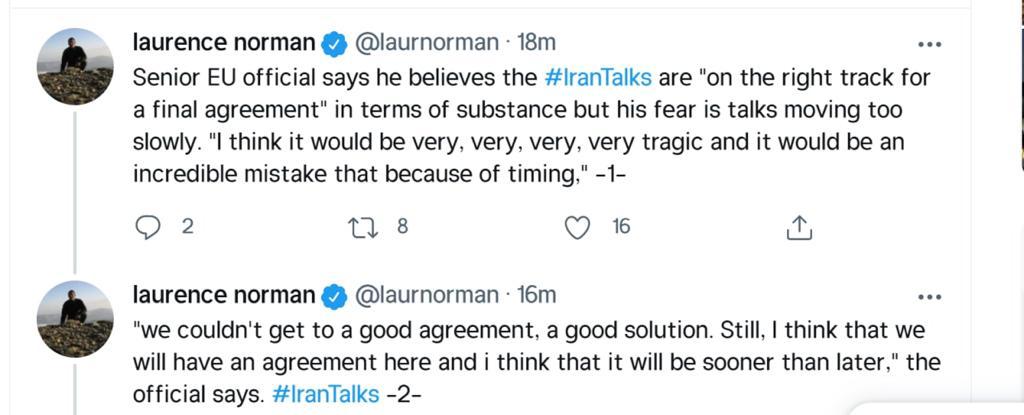

خبرنگار وال استریت ژورنال:

?یک مقام ارشد اتحادیه اروپا میگوید او معتقد است که مذاکرات ایران از نظر ماهیت در مسیر درستی برای رسیدن به توافق نهایی است، اما ترس او این است که مذاکرات بسیار کند پیش میرود.

?من فکر می کنم این بسیار بسیار بسیار بسیار بسیار غم انگیز خواهد بود و این یک اشتباه باورنکردنی است که به دلیل زمان بندی انجام می شود

?ما نتوانستیم به یک توافق خوب، یک راه حل خوب برسیم. با این حال، من فکر می کنم که ما در اینجا به توافق خواهیم رسید و فکر می کنم زودتر از این خواهد شد.»

The greater the risk ، The greater the reward

هر چقدر ریسک بزرگتری کنی ، پاداش بزرگتری بدست میاری

بازار را باهوش تر از این حرفها میدانم که حتی درصورت توافق گروه خودرو بانک را مورد توجه قرار دهد

در صورت توافق هم هیچ شرکت درست و حسابی یا حتما همان رنو و پژو هم دوباره به ایران برنخواهند گشت

در حال حاضر 3 کاربر در حال مشاهده این موضوع است. (0 کاربران و 3 مهمان ها)

مجوز های ارسال و ویرایش

مجوز های ارسال و ویرایش

پاسخ با نقل قول

پاسخ با نقل قول