بهرام خان سلام،اگه کسی نقد شد ،پیشنهاد می دی ریالش رو چه کار کنه؟سپرده؟اخزا؟دلار؟طلا؟م لک؟نوشته اصلی توسط *** بهرام خان ***

بهرام خان سلام،اگه کسی نقد شد ،پیشنهاد می دی ریالش رو چه کار کنه؟سپرده؟اخزا؟دلار؟طلا؟م لک؟

سلام ...

ملک و طلا و دلار یعنی خواب چند ساله ی پول و احتمالا همراه با زیان ..

اوراق مشارکت و اخزا و سپرده ، ارجح هستند ...

شرکت های با p/e پایین و سودده که مجمع نزدیک داشته باشند گزینه های مناسب بورسی هستند که می توانند جایگزین اخزا و سپرده بانکی شوند ...

سود این شرکت ها عملیاتی و تکرارپذیر باشد ...

مثلا سود برخی شرکت های سرمایه گذاری و بیمه ای و بانکی ، تکرارپذیر نیست ...

ویرایش توسط بهرام نامدار : 2021/01/15 در ساعت 17:59

در بورس همیشه شرکت هایی هستند که به دور از هیاهو دارن مسیر خودشون را میرن و با تحلیل میشه روشون کار کرد.

با سلام

بهتر است این جمله قرمز شده تکرارپذیر نیست را به کار نبرید و بنویسید شاید تکرار پذیر نباشد.

در خصوص سهام سرمایه گذاری اولاٌ بستگی به آن دارد که سود حاصله ناشی از مجامع باشد یا فروش سهام زیرمجموعه

اگر ناشی از سود ناشی از مجامع باشد ، اصلا شاید سال دیگه همان سهام زیر مجموعه سود بیشتری در مجمع تقسیم کند و حتی سود هم بیشتر شود .

حال بریم سراغ سود ناشی از فروش خود سهام زیر مجموعه . این هم امکان دارد حتی بیشتر شود . خب یک شرکت سرمایه گذاری میره فرضاً یکی از شرکتهای زیر مجموعه خود را می فروشد و با پول حاصل فروش آن سهم بهتری می خرد و سال دیگه حتی با فروش سهم جدید ( اگر سهم بهتری در قیمت مناسبتری خریده باشد) ، سود بیشتری می کند.

پس به کار بردن جمله ، تکرار پذیر نیست برای شرکتهای سرمایه گذاری ، اشتباه محض هست و بهتر است بنویسید : شاید تکرار پذیر نباشد .

حتی برای شرکتهای بیمه ای هم همین هست و شاید با پول حاصل از عملیاتی ، قرارداد جدیدی ببند که سود بیشتری از سال قبل ببرد .

کاملا دیدگاه درستی است.

مبتنی بر همین تحلیل سرمایه ناچیز مخلص طی روزهای قبل کلهم همان اخزا و اوراق و اینها بود. مدتی قبل گفتیم اندکی را (حدود 10درصد) اختصاص بدهیم به شرکتهای کوچک با پی به ای مناسب و .... این حرفها

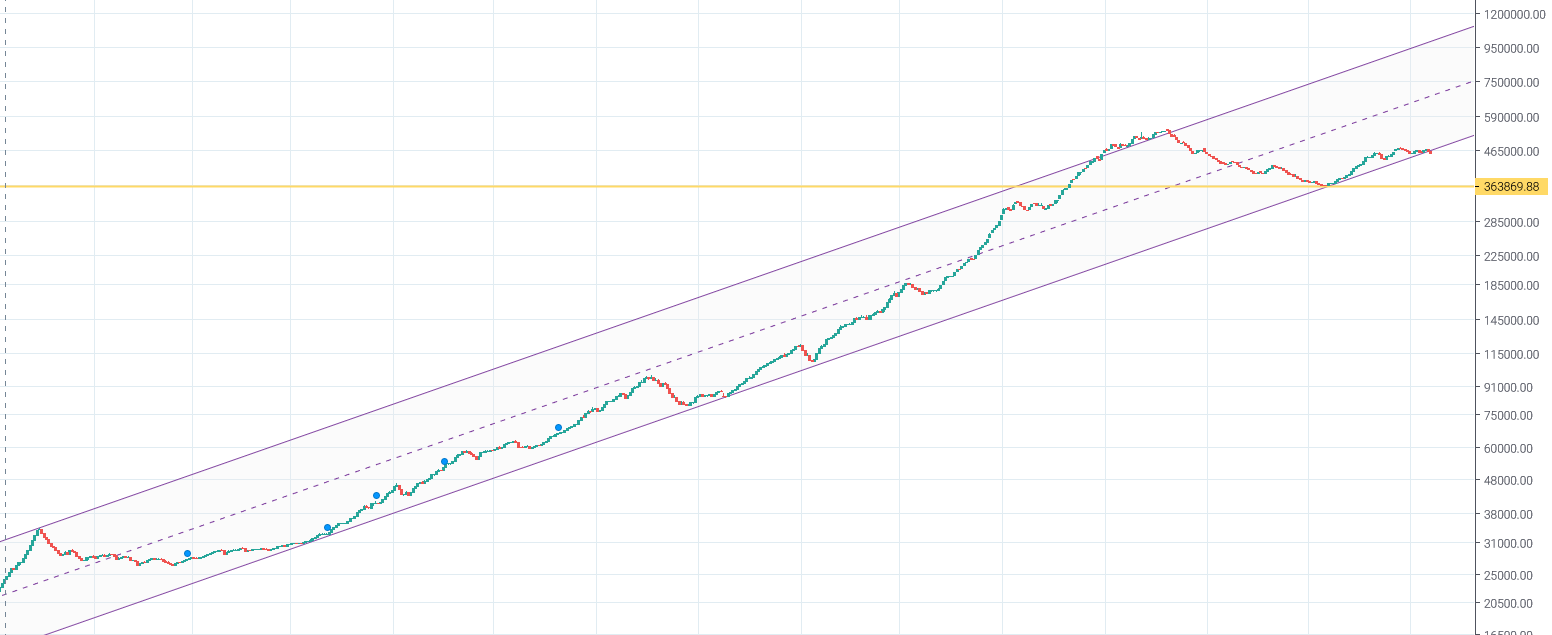

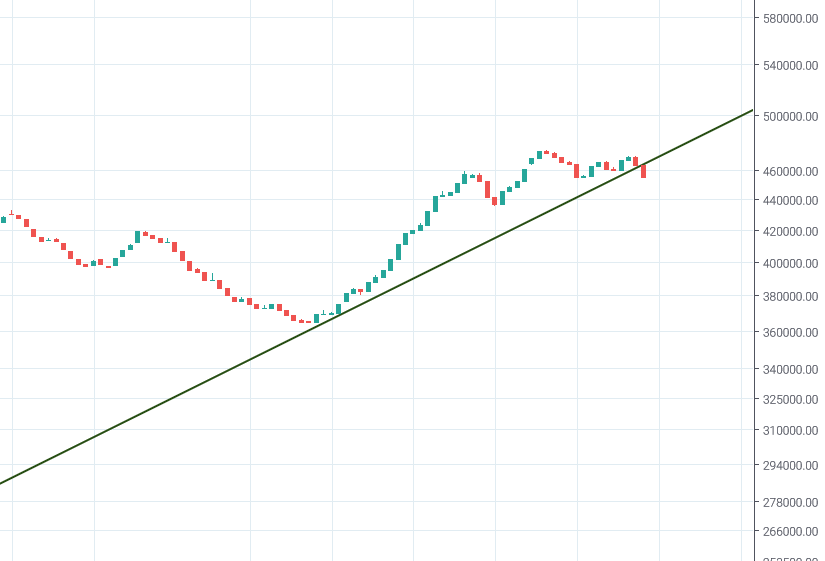

ولی اینطوری که داستان دارد پیش میرود و بخصوص آن نمودار مایوس کننده شما از شاخص هم وزن!(که متاسفانه درست هم به نظر میرسد) مثل اینکه همان 10درصد را هم بیخودی آمدم روی سهم!

هرچند دم نقدی نهایت زورمان را با همان 10درصد در این واویلای بورس تا اطلاع ثانوی میزنیم ببینیم چقدر ضرر میزند!

مدیریت سرمایه (که من خیلی خیلی به آن اهمیت میدهم) فعلا با اختصاص بخش کمی از پول به بورس (یا کالاهای سرمایه ای مناسب) را توجیه پذیر میداند. مگر اینکه روزهای آتی حتی همان هم توجیه پذیر نباشد!

البته قطعا توانایی هر فرد در معاملات بورسی هم مهم است و از آنجا که در بازار کنونی شخص مخلص سود گرفتن را بسیار پر ریسک میدانم اختصاص همان 10درصد هم ریسک زیادی هست! و امکان دارد شخصی چون شما یا سایر دوستان که بیشتر بلد هستند حتی در همین بازار خراب اندر خراب هم بخش بیشتری از سرمایه را به بورس اختصاص دهند.

[B]تحلیل ها یا نظرات بورسی و غیربورسی من صرفا محتمل ترین حالتی است که تصور میکنم به وقوع بپیوندد. اگر به دیده نقد نظری دارید بر من منت میگذارید ولی اگر خواندنش شما را آزرده میکند، آن را نادیده بگیرید، حتما نظر شما درست تر است![/B]

ضمن سپاس از توجه شما، بخشی از سخنان شما را بطور خلاصه نقل و سپس پاسخ میدم:

فرمودید وقتی کسی که سرمایه ای را به شکل وام به شما میدهد شما باید بعد از گذشت زمان و کاملا منصفانه و بحق! دو هزینه را به او بپردازید : هزینه سرمایه+ تورم

با شما موافقم و گفته های من هم دقیقاً در همین راستا است اما با یک تفاوت آشکار. اکنون ارزش دلاری کل بورس ایران چیزی در حدود ۲۰۰ میلیارد دلار است که در مقایسه با ارزش بسیاری از شرکتهای جهان اصلا رقمی به شمار نمی رود. به عبارت دیگر، بورس ایران در مقایسه با جهان بسیار بسیار ارزان است اما در مقابل در همین شرایط هم متوسط پی بر ای بازار بالاتر از ۹ واحد است یعنی این پرتفوی متنوع از صنایع با ارزش روزشان، قادر به ایجاد سود ۲۰ درصد بانکی سالانه نیستند. (در دنیا هم تقریباً چنین چیزی وجود ندارد) پس اگر ما طبق فرمول فوق، انتظار سود بالاتر از ۲۰ درصدی داریم مشکل از بورس و تولید نیست مشکل جای دیگری است!

فرمودید که به طور عمومی چون توروم واقعی همیشه از تورم رسمی به مراتب بالاتر است در ایران معمولا قرض دهنده یا وام دهنده (یا همانسپرده گذار) معمولا زیان میکند. مگر میشود (سپرده گذار ) هم به خاک سیاه بنشیند و هم گناهکار باشد و کسی که قرض گرفته سود واقعی را ببرد و در ضمن مظلوم هم باشد و طفلکی کلی ربا و سود پرداخت کرده باشد!!

از لحاظ دینی که اینگونه است و هم ربا دهنده و ربا گیرنده هر دو گناهکار هستند اما از لحاظ اقتصادی، مطلب شما اشتباه است. کسی که در دوره اول روحانی حدودا از سال ۹۳ تا ۹۶ پولش را در بانک گذاشته بود با سودهای ۲۴-۲۸ درصد به سود کلانی رسید و برعکس کسانی که در همان دوران وام گرفتند در بهترین حالت سودی نکردند مثل خود بنده که وام مسکن گرفتم و سود ربوی بانکی ۳۰ درصد را پرداخت کردم ولی قیمت ملکی که خریدم تقریباً ثابت ماند!

اما از سال ۹۷ تا همین الان کسانیکه پول در بانک گذاشته بودند متضرر شدند و وام گیرندگان به سودهای کلانی رسیدند. حالا این وام گیرندگان یا رانت داشتند یا خوش شانس بودند و یا تحلیل گر بازار.

نکته خیلی خیلی مهم آن است که همان سودهای بدون پشتوانه سالهای ۹۲ تا ۹۶ موجب تورم وحشتناک سال ۹۷ به بعد شد و اگر در ان بازه سود بانکی ماکزیمم دو درصد بود چنین تورمی هرگز اتفاق نمیافتاد.

فرمودید که اتفاقا در ایران این بانکها هستند که ثروتمندترینها هستند. بهترین ساختمانها در شهرها و بیشترین املاک و مستقلات متعلق به بانکها هست. البته از آنجا طی سالهای اخیر این بانکها عملا وام را به نورچشمی ها داده اند که بازپرداخت هم نشده اند و عملا دزدی های بسیار سنگین (توسط مدیران خیلی مومن معتقد!!) از این بانگها شده ، ورشکست شده ا ند و ورشکست شدنشان به دلیل سود دادن نبوده! به خاطر دزدی بوده!

در اینکه دزدیها و اختلاسها در ورشکستگی بانکها موثر بوده تردیدی نیست اما چرا شما چشم بر سودهای پرداختی بسته اید؟! بانکها کدام فعالیت سودمند اقتصادی را در سالهای ۹۲-۹۶ داشتند که به سپرده گذاران ۲۴ درصد سود دادند؟ میتوانید حجم سود پرداختی را محاسبه کنید؟! اینکه میفرمایید بانکها ثروتمندترین ها هستند هم درست نیست. همونطور که بهرام خان گفتند بانک مرکزی با چاپ پول بدون پشتوانه توانست بدهی موسسات مالی اعتباری را تصفیه کند ان هم فقط اصل پولها را! سایر بانکها هم زیان های انباشته سنگینی دارند. در خصوص املاک بانکها هم که میفرمایید هیچکدام از بانکها طی سالهای اخیر قادر به فروش این املاک نبوده و نخواهد بود. نمونه آخرش بانک آینده و ایرانمال.

پس بطور خلاصه اشکال کار در مملکت ما پرداختن سودهای بالا از طریق چاپ پول بی پشتوانه توسط نظام بانکی است که عملا پس از مدتی از طریق دزدی کردن از مجموع ثروت جامعه تصفیه میگردد و در نهایت، هم سپرده گذار، هم وام گیرندگان و هم کسانیکه نه وام گرفتند و نه سپرده گذاشتند متضرر میشوند و این قانون الهی ربا در جامعه است. ممکن است بگویید که عده معدودی دقیقاً در زمان مناسب بین وضعیت های فوق سوئیچ کرده اند و به سودهای کلانی هم رسیدند که دقیقاً این هم مشکل بعدی مملکت است که چنین فرصتی را فراهم میکند و در جای دیگری از دنیا نمونه اش را نمیتوان دید!

در خصوص ان وام 4درصدی که من گرفته ام فرمودید که وقتی تورم مثلا 30درصد بوده، اگر خیلی اهل دین و خدا و پیغمبر هستید لطفا در اسرع وقت آن 26درصد را به صاحب اصلی آن بازگردانید!!!! آن حرام است! نه آن 4درصدی که پرداخته اید!

دوست عزیزم بانکهای قرض الحسنه برای پرداخت وام ابتدا از شما میخواهند که با سود صفر سپره گذاری کنید سپس حدود ۹۰ درصد میانگین سپرده چهار ماهه خودتان را یکساله به شما وام ۴ درصد میدهند. پس پول من به فرد دیگری داده شده و پول دیگری به من و بانک به عنوان واسط، ۴ درصد کارمزد عملیات بانکی گرفته است

به نظر شما اگر سود بانکی به زیر دو درصد برسد تمام مشکلات حل نمیشود؟ آیا دیگر تورم ۳۰-۳۰۰۰ درصد معنا دارد؟ آیا باز از جیب ملک با چاپ پول دزدی میشود؟ آیا این کار که در تمام دنیا در حال انجام است در ایران قابل انجام نیست؟!

با سلام

تورم ناشی از نقدینگی و تورم ناشی از جهش ارز و واردات کالای خارجی دو مقوله جداست

شرایط ناپایدار سیاست خارجی ما نشان داده که به ثبات نرخ ارز نمیشه دلخوش بود

طی ماه ها و سالهای نزدیک آینده تحولات سیاسی بزرگی احتمالا رخ میده و نرخ ارز شدیدا تحت تاثیر واقع میشه

دوست عزیز جهش ارز معلول تورم است نه علت آن! آقای نجیمی در تاپیک شان نوشتند اون ۷ میلیارد دلار بلوکه شده در کره معادل فقط ۱۰۰ روز خلق نقدینگی هست که در حال حاضر توسط بانک ها ایجاد میشه! یعنی ۱۰۰ روز دیگه اون ۷ میلیارد دلار بین سپرده گزاران فعلی تقسیم میشه و بقیه مردم باید با افزایش مجدد نرخ ارز، جبران سود اونها رو بکنند. به نظر شما این اخلاقی، اقتصادی، اسلامی و ... هست؟

نکته دردآور اینکه همون کره بابت نگهداری پول از ایران هزینه میگیره ولی داخل ایران بابت نگهداری پول به مردم سودهای کلان میدن! بابت چه کاری؟!

دوست عزیزم. شما مطالب درستی میفرمایید ولی گاها نتیجه گیری هایی میکنید که به نظر میرسد صرفا از علاقه وافر شما به اصول فقه نشات گرفته است و نه از واقعیات ملموس!

اگر 40سال اخیر را در نظر بگیرید، فقط دولت اول روحانی به شکل استثنایی تورم واقعی از بهره بانکی کمتر بود! ولی در باقی سالها معمولا همواره تورم از سود بانکی بیشتر است. به همین دلیل عرض کردم اگر شما در درازمدت در بانک سپرده میکردید و سود سالانه 20درصد هم میگرفتید و به شکل مرکب هم سود میگرفتید هم اکنون بسیار بسیار متضرر بودید! اینکه دیگه مشخص و مبرهن است! بنابراین ما نباید استثنا را (چندسال اول روحانی) با قاعده عمومی (بقیه همه این سالها) اشتباه کنیم! و از آن نتایح اشتباه بگیریم.

اشکال اساسی همانگونه که شما میفرمایید و بنده عرض میکنم تورم افسارگسیخته است که قاعده است (استثنا ها را فراموش کنید که البته همانها هم دلیل داشت که بخواهید عرض میکنم!)

چرا ما تورم داریم؟ چون اقتصاد مولد نداریم و اقتصاد تا گردن در فساد و عدم شفافیت و هزار گرفتاری فرو رفته. چون مزیتهای نسبی که ایران دارد به دلیل قطع ارتباط با دنیا (حالا به هر دلیل!) اجازه شکوفایی اقتصادی نمیدهد. چون سرمایه گذاری خارجی نمیشود و این مزیتهای نسبی کشور(موقعیت طلایی ایران، منابع اول گاز و نفت دنیا..نیروی انسانی بی نظیر و ...) دارد به فنا میرود! ولذا ساختار از پایه خراب است. لذا خرابی اوضاع را شما حواله به این ندهید که لابد راه حل این است که اقتصادی دینی و اسلامی مبتنی بر بانکداری بدون ربا!! لابد راه حل است!خیر اینگونه نیست. راه حل این است که چرخ را دوباره اختراع نمیکنند به دنیا نگاه میکنند و میبینند که آنها چگونه عمل کردند...و موفق هم شدند و آن را انجام میدهند! باور کنیم که والا به خدا! همه مسئولین محترم این مملکت مسلمان هستند قوانین هم اسلامی است و همه میخواهند که بانکداری بدون ربا راه بی اندازند! قوانین مربوط به بانکداری اسلامی! سالهاست که تدوین شده! پس چرا هیچ فرجی حاصل نمیشود؟ چرا حتی یک دولت طی این چهل سال نتوانسته بااین قوانین کاری بکند؟

چرا ما تورم داریم؟ چون دولت ها به دلایلی که عرض کردم چاره ای جز چاپ پول بدون پشتوانه و ایجاد نقدینگی ندارند! نقدینگی باید به میزان تولید ناخالص ملی باشد. تولید وضعش خراب است، اکثر نهادهایی که با رانت منابع بی نظیر مملکت را به ثروت تبدیل میکنند هم که به جایی پاسخگو نیستند و نه مالیات میدهند و نه....که بماند!!!

بنابراین دولتها برای اداره شدن به پول نیاز دارند و لذا چاره ای جز ایجاد نقدینگی و پول بدون پشتوانه و دزدی از جیب عموم مردم برایشان نمیماند. همه دولتها همین کار را میکنند. حالا یک دولت کمتر یکی بیشتر! چون راهی ندارند! هر دولتی هم که بیاید کار دیگری نمیتواند بکند!

اینکه بگوییم اگر سود بانکی 2درصد شود همه مشکلات حل میشود ، این ندیدن درست مساله است. (اگر به این سادگی بود که فردا حضرت رهبر دستور میداد که یالا سود بانکها را بکنید 2درصد...یا اصلا صفر درصد بکنید که دیگر اقتصادمثل جت رشد کند!!! و مشکلات حل شود!) مگر به شکل دستوری میشود به اقتصاد دستور داد که فلان کند! سود بانکی زمانی میتواند کاهش یابد که تورم نباشد! و تورم زمانی نیست که اقتصاد درست شود.

و اقتصاد کشور ما هم درست بشو نیست!

اینکه چرا پی بر ای شرکتهای بورسی نسبت به سایر دنیا کم است به خاطر ریسک بسیار بالای سرمایه گذاری در ایران است. در پی بر ای صرفا که سود فاکتور مهم نیست بلکه فاکتور دیگر که ریسک سیستماتیک هست نقش پر رنگ تری دارد. مگر در حال حاضر محدودیتی برای سرمایه گذاری خارجی ها در بورس وجود دارد؟ پس چه دلیلی دارد که همه میروند در بورس آمریکا با پی بر ای بالای 50-60 سهم میخرند ولی کسی در بورس ما نمی اید پی بر ای 5-6 را بخرد؟!! جواب ساده است! که عرض کردم.

[B]تحلیل ها یا نظرات بورسی و غیربورسی من صرفا محتمل ترین حالتی است که تصور میکنم به وقوع بپیوندد. اگر به دیده نقد نظری دارید بر من منت میگذارید ولی اگر خواندنش شما را آزرده میکند، آن را نادیده بگیرید، حتما نظر شما درست تر است![/B]

در حال حاضر 5 کاربر در حال مشاهده این موضوع است. (0 کاربران و 5 مهمان ها)

مجوز های ارسال و ویرایش

مجوز های ارسال و ویرایش