گزارش 12ماهه که ارسال کند همین امسال از زیان خارج میشود

گزارش 12ماهه که ارسال کند همین امسال از زیان خارج میشود

امیدواریم در گام اول بتونه با قدرت از 500 تومان عبور کنه. این مهمه. بعدش 700 تومان عدد مهمیه.

شرایط شرکت با توجه به پروژه های در دست تکمیل که تاثیر خوبی بر ظرفیت تولید دارند و همزمان افزایش نرخ پی وی سی جهانی ، میتونه در سال 1400 زیرو رو بشه.

به امید سود برای سهامدارانش

سلامنوشته اصلی توسط mohammad137

شرکت هم همین پیش بینی را ارائه داده

درخت هرچه پربارتر افتاده تر

توصیه ای به خرید/فروش/نگهداری ندارم.

سلام

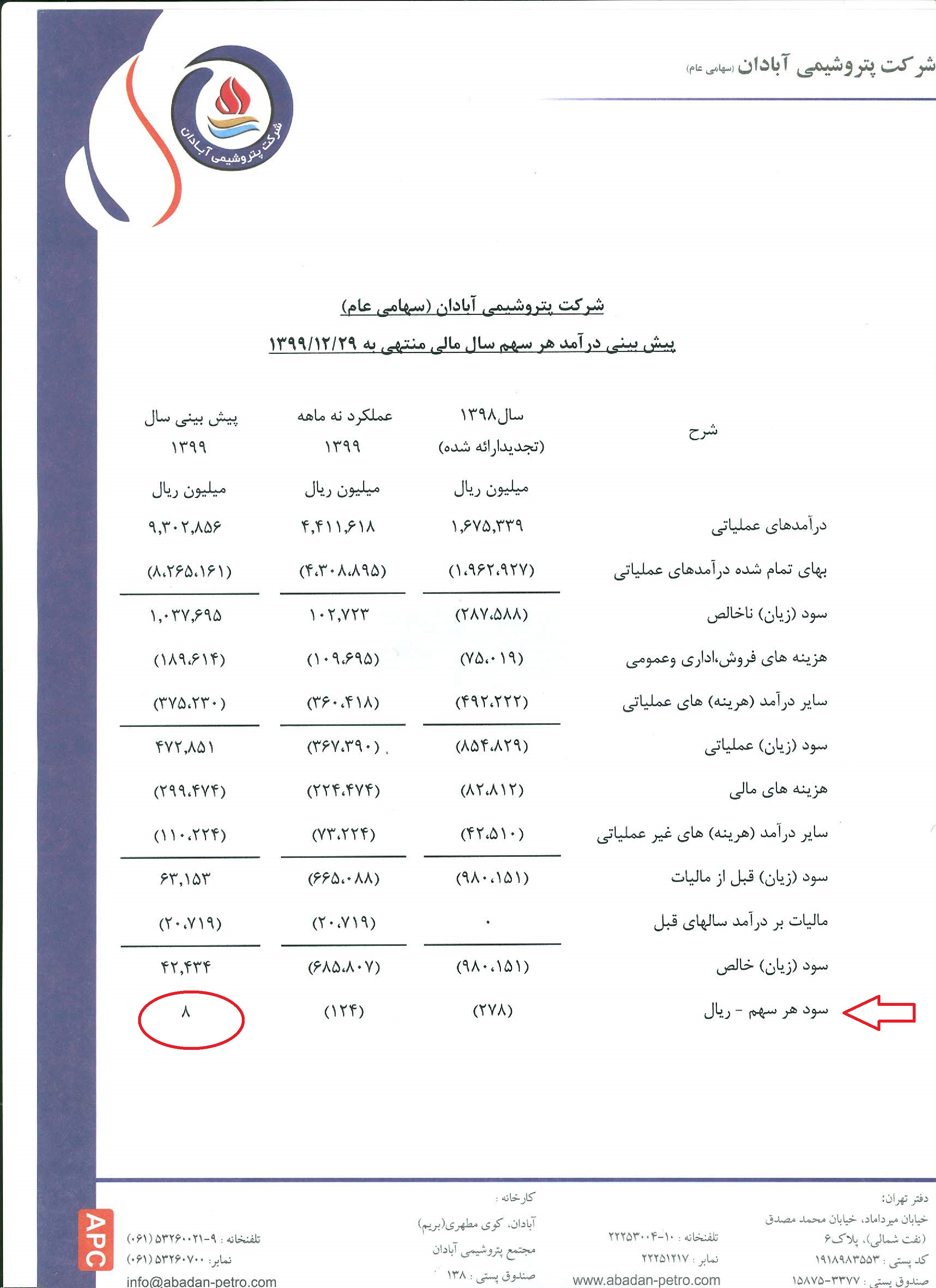

این اخرین پیشبینی هست برای سود 8ریالی که یه ماه قبل داده و من نیز همان موقع در مبحث نوشتم

گزارش 12 ماهه که بیاد بنظرم باز بیش از این مبلغ میتواند امسال سود بسازد

شرکت خط مهم و اصلی واحد 600که دچار اتش سوزی شده بود را راه انداخته بخاطر هم خط تولید دچار زیان شده بود

طرحهای توسعه دیگه نیز دارد برای سال اینده و سود سال اینده بسیار متفاوت از امسال هست

گپ قیمت خوبی نیز دارد با همگروهیها مثل شغدیر و......... که بنظر میتواند در بلند مدت تا حد زیادی پر کند

سهم برای نوسانگیری وارد نشدیم و بلند مدت هستیم هر زمان بیاد پایین باز در حمایتها اضافه میکنیم

ویرایش توسط توپ4گوش : 2021/03/04 در ساعت 11:31

نقل و قول :

#شپترو

✳️ارزش روز مارکت : ۲,۵۳۲ میلیارد تومان

✳️سرمایه ثبتی : ۵۵۲ میلیارد تومان

?ظرفیت تولید PVC در سال : ۱۱۰,۰۰۰ تن

?نرخ فروش هر تن PVC در بهمن ماه : ۳۲.۸ میلیون تومان

✳️در تیرماه سال ۱۳۹۷ واحد ۶۰۰ پتروشیمی آبادان دچار آتشسوزی شد و منجر به تعطیل شدن این واحد که تولید کننده VCM میباشد گردید و باعث تعطیلی واحدهای ۷۰۰ که تولید کننده PVC میباشند نیز شد و در طول این دو سال زمان صرف بازسازی این واحد و برگشت شرکت به مدار تولید اصلی گردید.

✅در خرداد ماه ۱۳۹۹ مجددا واحد ۶۰۰ راه اندازی شد.

✳️در سال ۱۴۰۰ چنانچه شرکت بتواند به تولید ظرفیت اسمی PVC خود برسد یعنی ۱۱۰,۰۰۰ تن تولید کند و نرخ PVC را سطوح فعلی تصور کنیم در پایان سال ۱۴۰۰ تنها از محل تولید محصول PVC شرکت درآمد ۳,۶۰۸ میلیارد تومانی خواهد داشت و حتی اگر فرض کنیم فقط ۷۰۰ تولید داشته باشد و واحد ۷۰۰B اصلا تولیدی نداشته باشد یعنی کلا ۶۰,۰۰۰ تن در سال ۱۴۰۰ تولید کند درآمد سال ۱۴۰۰ به میزان ۲,۰۰۰ میلیارد تومان خواهد بود.

✳️درآمد شرکت در سال ۱۳۹۷ به میزان ۲۲۵ میلیارد تومان، در سال ۱۳۹۸ به میزان ۱۶۷ میلیارد تومان و در سال ۱۳۹۹ تا پایان سال ۷۵۰ میلیارد تومان خواهد بود و برای سال ۱۴۰۰ برآورد میشود این درآمد در حالت بدبینانه به سطح ۲,۰۰۰ میلیارد تومان و در صورت رسیدن به ظرفیت اسمی تولید PVC به میزان ۳,۶۰۰ میلیارد تومان خواهد بود و محاسبه این درآمد تنها با دد نظر گرفتن محصول PVC لحاظ شده است و پتروشیمی آبادان ظرفیت تولید ۱۰,۰۰۰ تن DDB و ۲۴,۰۰۰ تن سودسوزآور را نیز دارا میباشد.

✳️برنامه شرکت برای خروج از مشمولیت ماده ۱۴۱ لایحه قانونی اصلاحی قسمتی از قانون تجارت

?علت زیاندهی شرکت در سالهای اخیر، عدم تولید PVC بود که ناشی از آتشسوزی واحد ۶۰۰ شرکت در سال ۱۳۹۷ بوده است.

?هیات مدیره شرکت تمام تلاش خود را به کار گرفتهاند تا در بخش عملیاتی در سال ۱۳۹۹ بتوانند تا آخر سال به سود عملیاتی برسند که در این راستا شاهد افزایش تولید PVC هستیم که منجر به رشد درآمد شرکت شده است.

?هیات مدیره در نظر دارد مجددا افزایش سرمایه ۳۰۰ میلیارد تومانی از محل مطالبات و آورده نقدی سهامداران را به مجمع عمومی فوق العاده پیشنهاد کند که به زودی با تکمیل گزارش توجیهی به اطلاع سهامداران خواهد رسید. (۵۴٪ از محل آورده نقدی) که در این صورت میتواند زیان انباشته خود را به صفر برساند.

?یکی دیگر از طرحهای شرکت برای کاهش زیان انباشته، اجرا و تکمیل پروژههای توسعهای بوده که منجر به افزایش میزان خوراک دریافتی از پالایشگاه، افزایش راندمان تولید و همچنین دستیابی به حداکثر ظرفیت عملی بوده که در نهایت منجر به کسب سود بیشتر و حذف کامل زیان انباشته شرکت خواهد شد.

✳️بنظر میرسد در سال ۱۴۰۰ باید شاهد تحول بنیادی در تولید، فروش و سودسازی شرکت باشیم.

فردا 5 درصدی است

#صبر_میکنیم.

حداقل قیمت سهم برای پایان سال ۱۴۰۰، ۲۰۰۰ تومان است

یه افزایش سرمایه از اورده دارد حدود 54درصد بنظرم در میانمدت که با سهم صبر کنیم این حقها برایمان رایگان می افتد!!! تا ببینیم خدا چی میخواد زیر 500 نظرم مثبت هست رو سهم برای اضافه کردن اینا با قبول ریسک بالای بازار و همه سهام!! حتی همین شپترو

ویرایش توسط توپ4گوش : 2021/03/07 در ساعت 12:06

صف فروش جمع شد نسبت خریدار و فروش هم خوبه شپترو زیر 500تومان بنظر ترسی نداره واسه بلند مدت

با سلام

ظاهرا در طرح جدید قرار است از خوراک اتان برای تولید pvc استفاده بشه

دوستان شما از این طرح اطلاعات جدید دارید؟

Honesty is the best policy

با سلام

در آخرین گزارش ، شرکت حدود ۴۸۰۰ تن پی وی سی تولید کرده یعنی در سال حداکثر بتونه ۶۰ هزار تولید کنه.

ظاهرا به دلیل مشکل خوراک ، نمی تونه با حداکثر ظرفیت کار کنه

Honesty is the best policy

در حال حاضر 8 کاربر در حال مشاهده این موضوع است. (0 کاربران و 8 مهمان ها)

مجوز های ارسال و ویرایش

مجوز های ارسال و ویرایش

پاسخ با نقل قول

پاسخ با نقل قول