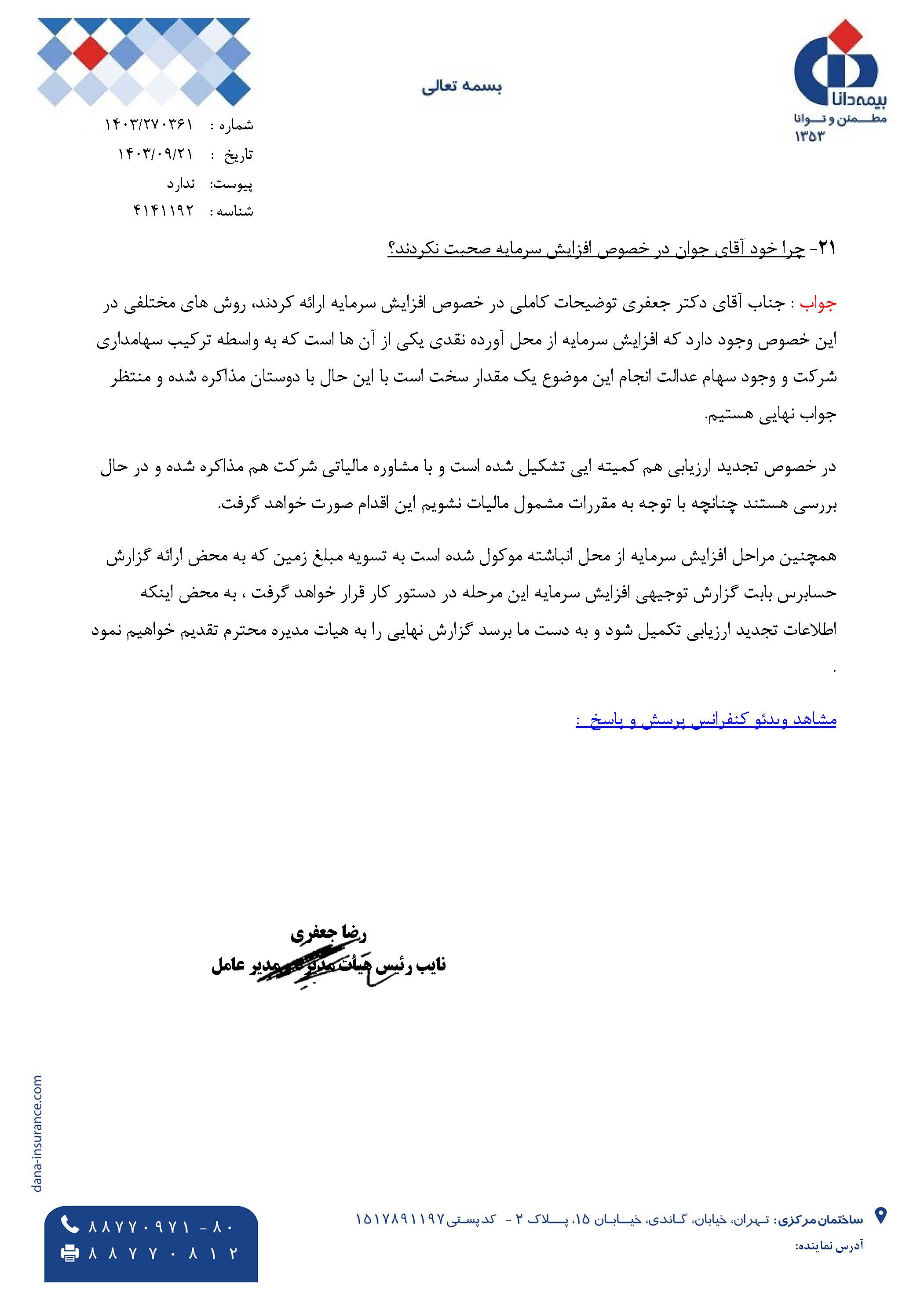

Tweet

Tweet

پاسخ : بيمه دانا (دانا)

ساختمان جدید شعبه زنجان بیمه دانا افتتاح شد

?آیین افتتاح ساختمان جدید بیمه دانا در مرکز استان زنجان با حضور دکتر رضا جعفری مدیرعامل این شرکت، معاونان، مدیران و برخی مسئولان این استان برگزار شد.

?مدیرعامل بیمه دانا در این مراسم با اشاره به عملکرد خوب شعبه زنجان در سطح استان، گفت: خوشبختانه این شعبه با ارائه خدمات بیمهای مناسب توانسته است جایگاه خود را در سطح استان حفظ کند و از نظر شاخصها نیز در وضعیت بسیار خوبی قرار گیرد.

?مدیرعامل بیمه دانا خاطر نشان کرد: شرکت بیمه دانا در بین ۴۱ شرکت بیمه خصوصی کشور، در سه سال متوالی با افتخار در جایگاه نخست صنعت بیمه کشور قرار دارد. این شرکت با بیش از ۳۴ میلیون بیمهشده و بیمهگذار، بالاترین اعداد بیمهشدگان صنعت بیمه کشور را در اختیار دارد و موفق به خدمترسانی در تمام بخشهای بیمهای، بهخصوص در بخش درمان شده است

ساختمان جدید شعبه زنجان بیمه دانا افتتاح شد

?آیین افتتاح ساختمان جدید بیمه دانا در مرکز استان زنجان با حضور دکتر رضا جعفری مدیرعامل این شرکت، معاونان، مدیران و برخی مسئولان این استان برگزار شد.

?مدیرعامل بیمه دانا در این مراسم با اشاره به عملکرد خوب شعبه زنجان در سطح استان، گفت: خوشبختانه این شعبه با ارائه خدمات بیمهای مناسب توانسته است جایگاه خود را در سطح استان حفظ کند و از نظر شاخصها نیز در وضعیت بسیار خوبی قرار گیرد.

?مدیرعامل بیمه دانا خاطر نشان کرد: شرکت بیمه دانا در بین ۴۱ شرکت بیمه خصوصی کشور، در سه سال متوالی با افتخار در جایگاه نخست صنعت بیمه کشور قرار دارد. این شرکت با بیش از ۳۴ میلیون بیمهشده و بیمهگذار، بالاترین اعداد بیمهشدگان صنعت بیمه کشور را در اختیار دارد و موفق به خدمترسانی در تمام بخشهای بیمهای، بهخصوص در بخش درمان شده است

نظر