Tweet

Tweet

میثم جان سلام خیلی مخلصیم،کاملا درست میفرمایید شب خوش دوست عزیزم

شب خوش دوست عزیزم

شب خوش دوست عزیزم

شب خوش دوست عزیزم

ک بیاد بخره.. ولی شاید بعدا طلا هم بفروشم..

ک بیاد بخره.. ولی شاید بعدا طلا هم بفروشم..

مهدی خان محمدی

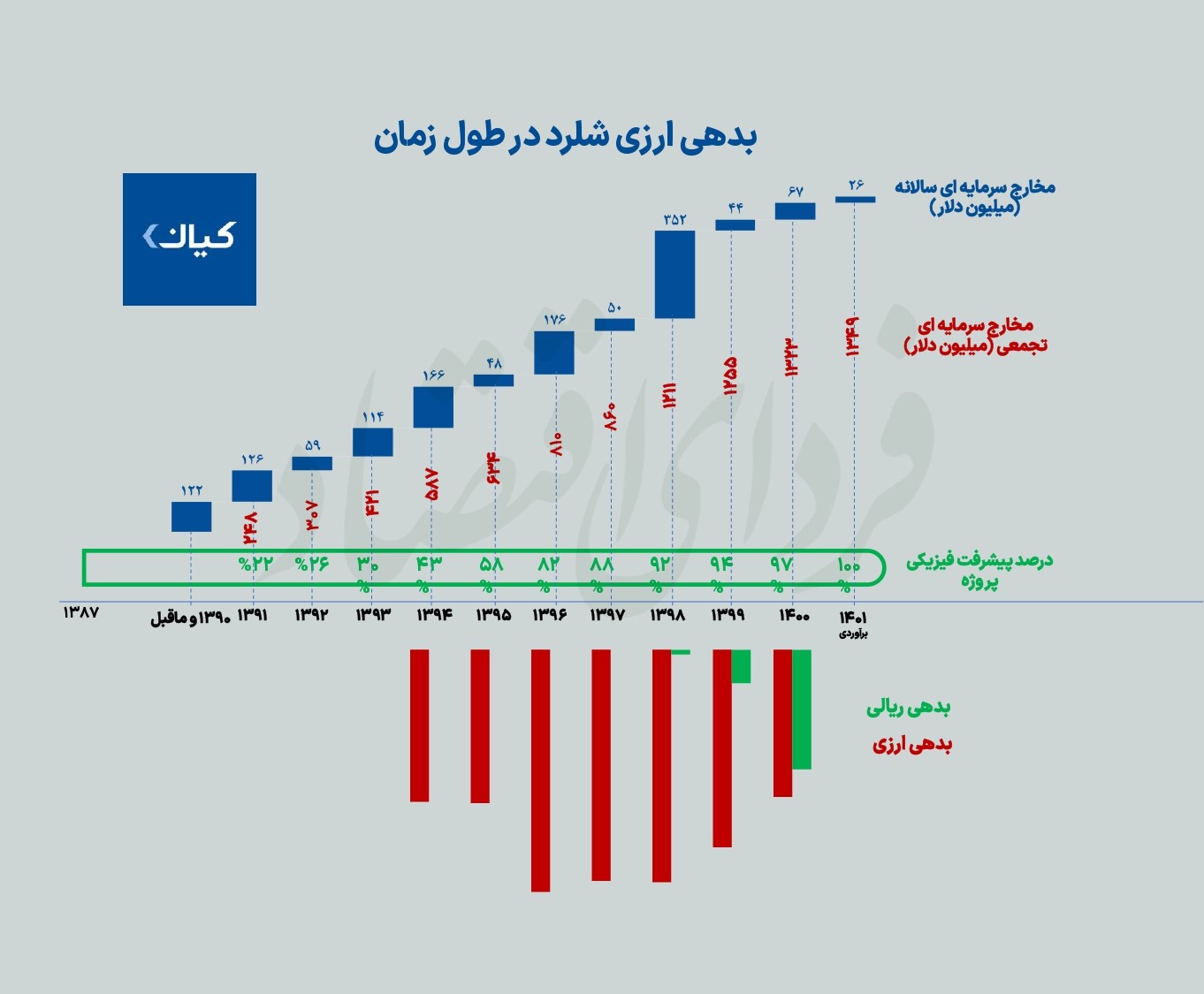

مهدی خان محمدی شلرد چه زمانی سودآور خواهد شد؟ و دیدیم ک میگیم..

شلرد چه زمانی سودآور خواهد شد؟ و دیدیم ک میگیم..

نظر