کاربران گرامی بورسی، با توجه به تغییرات اخیر سایت در صورت وجود هر گونه مشکل در استفاده از سایت (درج پیام، عضویت و...) با ایمیل boursy.com[@]gmail.com در ارتباط باشید یا موضوع را در تاپیک «شما بگویید...» درج کنید.

آرام و بدون حاشیه کف قیمت سهم مرتب داره بالا میاد. با وجود رشدی که داشته هنوز پی بر ای فروارد سهم منهای سود مجمع زیر 4 در میاد. از اون سهم هاست که خیلی سریع گپ بعد مجمع رو پر میکنه با توجه به عدد خوبی که در سال جدید میسازه!!!

کاهش گمرکی مواد اولیه دارویی از 4 درصد به 1 درصد.

کاهش 5 تا 7 درصدی مالیات شرکت های تولیدی در سال 1402

به همراه افزایش نرخ میتونه قدری پیش بینی سود دفارا رو دستخوش تغییر کنه.

دنیای اقتصاد مطلبی نوشته با عنوان افزایش میانگین 50 درصدی نرخ دارو در سال 1402 در چند مرحله. نمیدونم چقدر میتونه درست باشه اما من خودم رو 15 تا 20 درصد حساب باز کرده بودم. 50 باشه که داستان خیلی متفاوت میشه!!!

گزارش عالی. هرچند میتونست بهترم باشه.

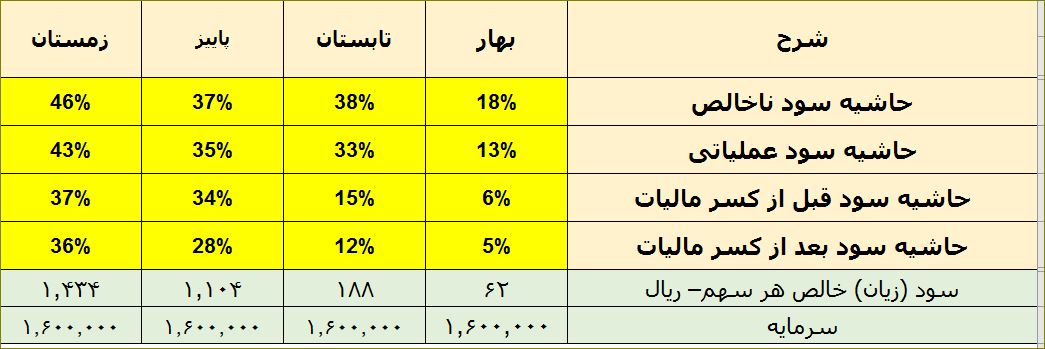

حاشیه سود ناخالص 36 درصد در پاییز. یجورایی نمیشه نقطه ضعف بحساب آورد چون دست شرکت برا افزایش نرخ های بعدی باز میذاره. بهرحال زیر میانگین صنعتش هست.

بخشی رو از موجودی انبار استفاده کرده و قیمت مواد اولیه رو از این محل قدری کاهش داده که طبیعتا در سال بعد کمرنگ تر میشه. از اونور افزایش نرخ رو از آبان گرفته لذا یک ماه با نرخ های قبلی فروخته که این یه فقره بخشی از اون مورد اول رو پوشش میده.در مجموع بنظر میشه رو سود هر فصل 100 تا 110 حساب باز کرد. احتمالا برا گزارش دوازده ماهه اصلی 230 اعلام میکنه. 220 هم از محل هجرت و دکپسول میگیره و تقسیم میکنه. یعنی حوالی 450 که میشه پی بر ای 4.5 و بسیار مطلوب برای سهمی که چند ماه بعد مجمع داره.

تقریبا 60 درصد سبدم رو این سهمه و خداروشکر گزارش خوبی داد و دیگه ریسکی متوجه اون نیست با وجود رشدی که بازار داشته و میشه با خیال راحت نگهداری کرد.

480 رو ساخت!!! واقعا دست مریزاد!!

سال جدید 800 رو شاخشه!

Tweet

Tweet

نظر