کاربران گرامی بورسی، با توجه به تغییرات اخیر سایت در صورت وجود هر گونه مشکل در استفاده از سایت (درج پیام، عضویت و...) با ایمیل boursy.com[@]gmail.com در ارتباط باشید یا موضوع را در تاپیک «شما بگویید...» درج کنید.

مهمترین هدف اولیه در تاسیس شرکت،دستیابی به دانش فنی تولید موتورهای بنزینی و توسعه هرچه بیشتر ساخت قطعات آنهادر درداخل کشور بوده ، به شکلی که کشور را از واردات آن بی نیاز نماید. اقدام مذکور از آن نظر دارای اهمیت است که برای اولین بار در کشور ،عرصه جدیدی برای ساخت تمام و کمال یک محصول که جایگاه آن در سطح تکنولوژی مدرن قراردارد، گشایش یافته است و این عمل مهم نقش اساسی در نهادینه شدن صنعت در داخل کشور را به عهده خواهد گرفت.

معرفی شرکت

شرکت صنعتی نیرومحرکه با نام شرکت تولیدی نیرومحرکه و موتورسیکلت ایران درسال 1364 با سرمایه گذاری سازمان گسترش و نوسازی ایران و باهدف تولید قوای محرکه موتورسیکلت گازی و دنده ای تاسیس گردید. به موجب مصوبه مجمع عمومی فوق العاده مورخ 1379.04.31 این شرکت به نام شرکت صنعتی نیرومحرکه تغییرنام داد. همزمان با اجرای عملیات ساختمانی، مطالعه دانش فنی مورد نیاز جهت تولید موتورسیکت گازی (براوو) در سال 1365 و موتورسیکلت دنده ای در سال 1369 بطور کامل آغاز و بدون نیاز به پرداخت حق المتیاز دانش فنی انجین موتورسيكلت از شرکت پیاژیو ایتالیا خریداری گردید و در سال 1370 بهره برداری آزمایشی از ماشین آلات فاز اول طرح آغازگردید.

فعالیت های شرکت پس از شروع بهره برداری تا بحال همواره رو به گسترش و دارای تنوع قابل توجهی بوده است و هم اکنون با دراختیار داشتن نیروی انسانی متعهد متخصص و هم چنین ماشین آلات مدرن بزرگترین تولید کننده گیربکس خودرو سواری در خاورمیانه بوده و درآینده به یکی از 5 شرکت بزرگ طراح و تولید کننده گیربکس درآسیا تبدیل خواهد گردید.

موضوع فعالیت

فعاليت اصلي شرکت، توليد و فروش انواع موتورهاي بنزيني و ديزلي قابل مصرف در موتورسيكلت، كلاچ و كمك فنر، قطعات موتورسيكلت و قطعات خودرو نظير گيربكس، اكسل و جعبه فرمان است و ازجمله صنایع پیشرو صنعت خودرو محسوب می شود.

مهمترین هدف اولیه در تاسیس شرکت،دستیابی به دانش فنی تولید موتورهای بنزینی و توسعه هرچه بیشتر ساخت قطعات آنهادر درداخل کشور بوده ، به شکلی که کشور را از واردات آن بی نیاز نماید. اقدام مذکور از آن نظر دارای اهمیت است که برای اولین بار در کشور ،عرصه جدیدی برای ساخت تمام و کمال یک محصول که جایگاه آن در سطح تکنولوژی مدرن قراردارد، گشایش یافته است و این عمل مهم نقش اساسی در نهادینه شدن صنعت در داخل کشور را به عهده خواهد گرفت.

مشتری اصلی شرکت نیرومحرکه، ایران خودرو است و میزان افزایش یا کاهش در تولیدات شرکت منوط به تغییر در سیاست تولید ایران خودرو می باشد. البته از سال 90 تاکنون شرکت اقدام به همکاری با مگاموتورکرده است، به طوری که سیاست کلی شرکت از حالت تک مشتری خارج و درحال تبدیل به چندمشتری شدن است.

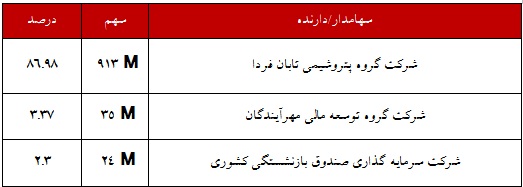

سرمایه و ترکیب سهامداران

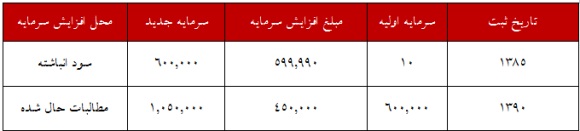

سرمایه شرکت در بدو تاسیس 50،000،000ریال بود. که طی چند مرحله به شرح زیر به مبلغ 893،025 میلیون ریال افزایش یافته است. آخرین افزایش سرمایه شرکت، بر اساس تصمیمات مجمع عمومی فوق العاده مورخ 18/04/1393 از مبلغ 510,300 میلیون ریال به مبلغ 893,025میلیون ریال (مبلغ 96,764 ميليون ريال از محل اندوخته از محل مطالبات و 285,961 میلیون ریال آورده نقدی سهامداران)صورت گرفته است.

آخرین وضعیت سهامداران عمده شرکت براساس سرمایه ثبت شده

برنامه ها و پروژه ها

1-پروژه های جاری

* پروژه طراحي و توسعه گيربکس موتور ملي مجهز به توربو شارژر

* پروژه خريد ماشين آلات

* پروژه فاز يك جابجايي فيزيكي واحدهاي سازماني

*پروژه DCU

* پروژه ارزيابي و ارتقاءتامين كنندگان NMI

* پروژه تغيير جانمائي ( لي اوت ) خط پوسته ها

* پروژه توليد چرخدنده هاي گيربكس پرايد

* پروژه ساخت 12 دستگاه ماشين مخصوص

2-پروژهای آتی

*پروژه اخذ گريد A ساپكو

*پروژه استقرار نظام كانبان تامين كنندگان و خطوط توليد

* پروژه مديريت انرژي

* پروژه تدوين نظام جامع سرمايه هاي انساني

* پروژه استقرار و توسعه نظام كارت امتيازي متوازن(BSC)

* پروژه مهندسي مجدد فرايندهاي كسب و كار ( BPR)

* پروژه مهندسي ارزش (VE)

* پروژه توسعه زیر ساخت های IT و سیستم های اطلاعاتی مدیریت ( MIS )

* پروژه ارزيابي پوسچرهاي كاري از نظر فاكتورهاي ارگونوميكي

* پروژه توليد ماهك هاي باردو

معرفی مهم ترین شرکت های زیرمجموعه

* شرکت تولیدی نیرو محرکه

شركت تولیدی نیرومحرکه درسال 1365 درابتدا با نام شركت بازرگاني نيرومحركه، به عنوان يكي از شركت هاي تحت پوشش گروه نيرومحركه و با سرمايهگذاري سازمان گسترش و نوسازي صنايع ايران تاسيس شده و باهدف ارایه خدمات بازرگاني شامل تداركات داخلي و خارجي، خدمات گمركي، فروش و خدمات پس ازفروش كليه محصولات شركت صنعتی نيرو محركه شروع به فعاليت نمود.

اين شركت همچنين بعنوان يكي از نخستين شركت ها، در زمينه هاي توليد مشاركتي(از طريق پيمانكاران ) و طراحي مونتاژ در ايران، وظيفه ارایه خدمات خودكفايي درجهت ساخت وتوليد قطعات ومجموعه هاي مورد نياز محصولات توليدي شركت نيرومحركه را ازطريق مهندسي معكوس دارد.

در اوايل سال 1373 با اتخاذ سياستهاي جديد وظايف تداركات خارجي، فروش محصولات و خدمات وابسته به آن از فهرست فعاليتهاي اين شركت حذف و به ساير شركت هاي وابسته به گروه محول گرديدو درهمين راستا و با نيت تمركز بخشي بروظیفه اصلي شركت درامر توليد وخودکفایی، نام شركت به نام سازه هاي خودكفايي تغيير يافت.

تا قبل از سال 1375 محصولات گروه نيرومحركه شامل موتورسيكلتهاي گازي براوو، وسپا دوزمانه و سمپاش موتوري مزرعه بوده كه دراين سال پروژه توليد موتورسيكلت 125 سي سي با قواي محركه چهارزمانه با نام NAMI-CG125CDI تهیه و ارایه گرديد كه از ميان پروژههاي مشابه ارایه شده توسط ساير شركت ها، طرح اين شركت مورد موافقت وتایيد وزارت صنايع واقع شده و بعنوان اولين توليد كننده دركشور، ساخت قواي محركه (انجين) چهارزمانه براي موتورسيكلت در دستوركار اين شركت قرارگرفت و از آن به بعد به صورت مستمر پروژههاي جديدي همانند بادپا چهارزمانه (كه دراصل با اجراي تغييرات عمده درقسمـت انجين و تغييرات نسبي برروي بدنه موتورسيكلت وسپا دوزمانه مي باشد ) ناميBD110 ، نامي 110N، نامي ST125، نامي125P ، ناميBD125 ، ناميGY200 ، ناميBM200 و .... درفعاليت هاي شركت تعريف و پس از توليد و انجام تستهاي لازم به بازار عرضه گرديده است.

در سال 1386 با توجه به بخش نامة ابلاغی شرکت مادر(صنعتی نیرومحرکه) به کلیه شرکت های وابستـه و تصمیم گیری شرکت فوق درخصـوص ادغام شرکت های زیرمجموعه کوچک، شرکت سازه های خودکفایی با شـرکت بازرگانی نیـرومحرکه ادغام و به موجب این عمل به شـرکت تولیدی نیرومحرکه تغییر نام داد.

*شرکت میانرو:

شرکت یزد موتور سیکلت، در آذر ماه 1372 توسط وزیر محترم صنایع وقت و با هدف تولید سالیانه 000/20 دستگاه موتور سیکلت افتتاح و سپس با اضافه نمودن تولید سم پاش و انواع دوچرخه بکار خود ادامه داد در سال 1383 ماموریت ایجادو راه اندازی کارخانه ای جهت ساخت قطعات انواع گیربکس به این شرکت واگذار و پس از آن به شرکت تولیدی قطعات گیربکس میانرو تغییر نام داده شد ، بلافاصله تحقیقات برای مکان یابی و اخذ مجوزهای لازم از ادارات و نهادهای مربوطه به عمل آمد و زمینی به مساحت 000/30 مترمربع در شهرک صنعتی شماره یک میانه برای این منظور در نظر گرفته شد. تولید با 20 دستگاه ماشین تراش CNC مدل امکو و با تولید سالیانه 000/000/2 قطعه شروع و سپس با افزایش ماشین آلات اشترانس، هیوندایی، وایزر دو کاناله، سنتر فیس، کپی تراش، بروچ و غیره، تولید تا مرز 000/200/3 قطعه افزایش یافت و در ماه های پایان سال 1389 مقرر گردید مونتاژ گیربکس وانت باردو از ایران خودرو به میانرو منتقل گردد. بلافاصله اقدام به جذب نیرو از طریق آزمون و مصاحبه شد و 50 نفر نیرو به همین منظور جذب و جهت آموزش های لازم به ایران خودرو و سپس به شرکت صنعتی نیرو محرکه اعزام شدند و از طرفی با شرکت های تخصصی قرار داد انتقال خط، منعقد و سپس تاسیسات و ابزار آلات مورد نیاز تهیه و خط مذکور در تاریخ 1/4/90 راه اندازی و پس از طی دوره آزمایشی و تایید یک روز مونتاژخط توسط شرکت های ایران خودرو و ساپکو تولید انبوه آغاز و تا دی ماه زمان تهیه این گزارش بیش از 000/60 دستگاه گیربکس مونتاژ و به ایران خودرو تبریز منتقل و برروی وانت ها نصب و روانه بازار شده است.

* شرکت صنایع تولیدی اشتاد ایران (سهامی عام):

زمینه فعالیت شرکت شامل ریخته گری، ماشین کاری و پرسکاری قطعات و سازه های فلزی و تولیدکننده انواع تیلر، تراکتور و ادوات مربوطه می باشد.

محصولات :

- ریخته گری، ماشین کاری و رنگ آميزي انواع قطعات خودرو ( لرزه گیر پژو 405، دیسک ترمز پراید، ديسك ترمز تيبا، ديسك ترمز پژو405 و انواع كشويي هاي خودروي پژو 405 و پرايد)

- پرسكاري انواع قطعات خودرويي (سركمك چپ و راست خودروي سمند، زير داشبورد سمند، جلو ركاب206 و تقويت ستون پژو405)

- مجموعه سازی اتاق بار نیسان، لوله فريم داشبورد پژو 405 و رينگ و لاستيك خودروي سمند

- تولید و مونتاژ انواع تیلرهای کشاورزی و متعلقات آن

*شرکت قطعات اتومبیل نیرو محرکه :

تولید کننده انواع قطعات خودرو( فولادی، آلومینیومی)

ظرفیت تولید 4،000،000 قطعه به صورت سالانه

صورت سودوزیان شرکت

پیش بینی صورت و سود و زیان

مفروضات تولید

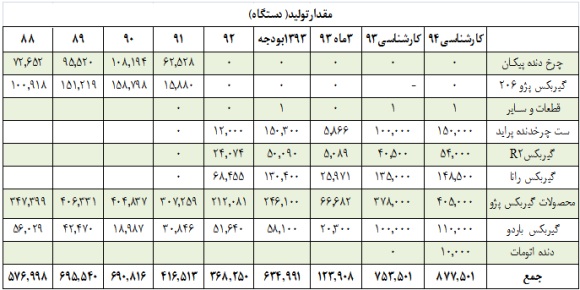

تولید در سال 93: روزکاری270روز درنظرگرفته شده و میانگین تولید روزانه گیربکس خانواده پژو 1،900دستگاه گیربکس رنظرگرفته شده است.

تولید در سال 94: بافرض 270روز کاری و میانگین تولید2،300 گیربکس خانواده پژو در نظرگرفته شده است (با توجه به طرح توسعه و افزایش ظرفیت).همچنین با توجه به راه اندازی خط تولید دنده اتومات در سال آینده برآورد می شود10،000 دستگاه گیربکس دنده اتومات ساخته شود.

مقدار فروش با مقدار تولید برابر در نظر گرفته شده است.

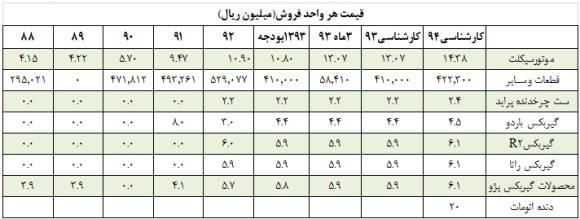

نرخ فروش

نرخ فروش محصولات در سال 1393 برابر با نرخ فروش محصولات در3ماهه ی ابتدای (فصل بهار) سال 93 درنظرگرفته شده است . برای سال94 نرخ فروش گیربکس خانواده پژو با 3 درصد رشد و نرخ گیربکس پراید و موتورسیکلت، با رشد 10 درصد درنظرگرفته شده است. همچنین قیمت فروش گیربکس دنده اتومات نیز 2میلیون تومان برآورد شده است.

مبلغ فروش

با توجه به مفروضات فوق مبلغ فروش به صورت زیر برآورد می شود.

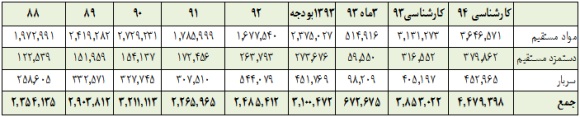

بهای تمام شده

مواد مستقیم سال 93و 94 متناسب با افزایش تولید برآورد شده است. دستمزد مستقیم نیز نسبت به سال 92 ،20 درصد افزایش داده شده است. سربارنیز از 2بخش ثابت و متغیر تشکیل شده است. بخش ثابت، که 50 درصد کل سربار را شامل شده است براساس میزان رشد ریالی سال 92 نسبت به 91 (52درصد) رشد داده شده است و برای سال 94 نیز با 20 درصد افزایش در نظر گرفته شده است. بخش متغیر سربار نیز متناسب با میزان تولید برآورد شده است.

ارقام به میلیون ریال

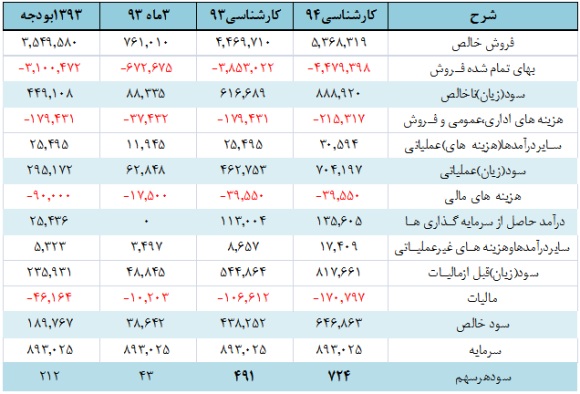

پیش بینی سود هرسهم

مفروضات صورت سودو زیان 93و94

هزینه های اداری، عمومی و فروش و سایردرآمدهای عملیاتی، برابر با بودجه درنظر گرفته شده است و برای سال 94 نیز با نرخ 20درصد رشد، محاسبه شده است. با توجه به دریافت طلب شرکت از ساپکو و تسویه تسهیلات قبلی ، هزینه های مالی شرکت کاهش یافته است. همچنین باتوجه به اینکه عمده سرمایه گذاری شرکت در صنعت قطعه سازی است و به دلیل وجود رونق بازار خودرو درسال 93، همانند سال 90، سود سهام شرکت های زیرمجموعه ای که فاقد زیان انباشته هستند برابر با سود سهام سال 90 درنظر گرفت شده است. همچنین سود سال 94شرکت های زیرمجموعه با رشد 30 درصدی در نظرگرفته شده است.

اخابر احتمالا در آغاز یک حرکت رو به بالا باشه. اینطوری می بینم.

همراه هم امروز روی خط حمایتی بلندمدت قرار داشت و فعلا با کندل سازی حقوقی برگشت خوبی زد. نکته مهم آزاد شدن سهام افزایش سرمایه است که ممکنه کمی فشار فروش داشته باشه. برای صعود باید از ۳۱۷۵ با قدرت عبور کنه. از دست رفتن ۳۰۳۰ اصلا خوب نیست و سیگنال خروج

توریل

سهم خط روند نزولی کوتاه مدت رو شکست و در RSI هم پولبک رو کامل کرد

بنظر میاد تا 840 مشکلی نداشته باشه. بشکنه مقاومت مهمی در ناحیه 935-900 (الگوی خفاش و سقف کانال) پیش رو داره

مهمترین حمایت سهم 725 و کف سهم 635 هست

شرکت نفت سپاهان در سال ۱۳۷۷ توسط صندوق بازنشستگی کارکنان صنعت نفت با هدف ساخت روغنهای پایه و سرمایه اولیه ۶۰۰ میلیارد ریال تأسیس گردید؛ پیش از آن تحت پوشش شرکت ملی نفت ایران و به نام مجتمع کارخانجات روغن سازی پالایشگاه اصفهان در دی ماه ۱۳۷۱ فعالیت خود را آغاز نموده بود، که در راستای سیاست خصوصی سازی صنایع دولتی واگذار و از آن پس به شرکت نفت سپاهان تغییر نام یافت معرفی شرکت

شرکت نفت سپاهان در سال ۱۳۷۷ توسط صندوق بازنشستگی کارکنان صنعت نفت با هدف ساخت روغنهای پایه و سرمایه اولیه ۶۰۰ میلیارد ریال تأسیس گردید؛ پیش از آن تحت پوشش شرکت ملی نفت ایران و به نام مجتمع کارخانجات روغن سازی پالایشگاه اصفهان در دی ماه ۱۳۷۱ فعالیت خود را آغاز نموده بود، که در راستای سیاست خصوصی سازی صنایع دولتی واگذار و از آن پس به شرکت نفت سپاهان تغییر نام یافت.

با گذشت نزدیک به دو دهه از زمان بهره برداری و ۱۲ سال از زمان تأسیس همچنان در زمینه روانسازی به عنوان بزرگترین و مدرنترین پالایشگاه تولید کننده روغن پایه خاورمیانه با ظرفیت تولید بیش از ۴۰۰ هزار تن انواع روغن، در حدود نیمی از توان تولید کشور را تشکیل میدهد و در اصل حجم فرآوردههای آن معادل با کل تولیدات سایر پالایشگاهای روغن ساز در ایران میباشد.

طیف گستردهای از فرآوردههای روانکاری شامل انواع روغنهای موتوری اعم از بنزینی، دیزلی، گازسوز، روغنهای دنده خودرو، روانکارهای صنعتی، گریس، ضدیخ، پارافین مایع اسلاک واکس، پارافین واکس و روغن پایه، تولیدات نفت سپاهان را تشکیل میدهند.

سهامداران شرکت

افزایش سرمایه شرکت

بازار فروش محصولات و تامین مواد اولیه شرکت

در بودجه 1393 شکت پیش بینی کرده است که 76 درصد از محصولات خود را صادر و مابقی را در داخل کشور عرضه کند.

شرکت پیش بینی کرده است که 79 درصد از مواد اولیه خود راداخلی و مابقی را از طریق واردات تامین کند.

نرخ دلار

پیش بینی شرکت در سال 1393، دلار 29000 ریالی به منظور واردات و صادرات می باشد.

همانطور که مشاهده میشود در میان روانکاران بیشترین ظرفیت تولیدی را شرکت نفت سپاهان دارد.

طرح های توسعه

شرکت دو طرح توسعه مهم دارد که شامل تولید برایت استاک و گریس می باشد. برایت استاک یک روغن سنگینی است که ماده اولیه به منظور تولید آن، وکیوم باتوم می باشد. در حال حاضر در بین شرکتهای روانکار در ایران تنها تولید کننده برایت استاک، نفت ایرانول می باشد.

مفروضات برآورد سود

هزینه های سربار(به جز استهلاک)، دستمزد مستقیم، هزینه های اداری و عمومی نسبت به سال ماقبل خود برای سال 93 و 94 با 25 درصد رشد در نظر گرفته شده است.

نرخ دلار به منظور صادرات و همچنین واردات مواد افزودنی در سال 93 ، 31000 ریال و برای سال 94 ، با 32550 ریال در نظر گرفته شده است.

با توجه به مباحث مطروحه در جلسه مورخ 03/06/1393 کار گروه تنظیم بازار و همچنین جلسه مورخ 04/06/93 با حضور نمایندگان انجمن روغن سازی در ارتباط با تقاضای افزایش قیمت روغن موتوری، نرخ انواع روغن موتوری معادل 12 درصد افزایش یافت.

تولید

نحوه گزارش دهی شرکت در تولید فروش با شرکتهای دیگر متفاوت است شرکت نفت سپاهان تولید را به تن و فروش را به متر مکعب گزارش می کند.

مقدار فروش

فروش شرکت بر اساس دو سناریو برآورد شده است، سناریو اول بر این اساس است که در سه ماهه سال 92 تنها 17 درصد از فروش محقق شده است در حالی که در سه ماهه سال 93 معادل 19 درصد از بودجه فروش محقق شده است بنابر این می توان گفت شرکت توانایی افزایش فروش 2 درصدی را خواهد داشت.

در سناریو دوم و همچنین کارشناسی سال 1394 مقدار فروش شرکت برابر با بودجه93 شرکت در نظر گرفته شده است.

مبلغ فروش

به منظور پیش بینی مبلغ فروش لازم است که به میزان فروش داخلی و صادراتی شرکت توجه شود.

نرخ فروش محصولات داخلی اسلاک وکس و روغن پایه در سال 93 نسبت به سال 92 بدون رشد و برابر با سال 92 درنظر گرفته شده است اما مابقی محصولات برای 7 ماهه آخر سال 93 معادل 12 درصد رشد در نظر گرفته شده است.

به منظور بررسی نرخ محصولات صادراتی می بایست به فرمول ذیل توجه شود:

طبق شفاف سازی شرکت در تاریخ 26/12/92 شرکت در محاسبات مربوطه به منظور تبدیل نرخ دلاری(دلار بر تن) به نرخ ریالی(ریال بر متر مکعب) از فرمول ذیل بهره گرفته است:

در صورتی که با توجه به محاسبات منطقی می بایست به جای تقسیم نرخ فروش بر چگالی می بایست نرخ فروش ضرب در چگالی شود. از طرفی می توان اذعان داشت با توجه به افت قیمت نفت، افزایش 20 تا 40 درصدی نرخ دلاری محصولات در بازار بین الملل تاحدودی از لحاظ تحلیلی غیر معقول است بنابراین در سناریو اول برای سال 93 ، نرخ دلاری سال 92 را با رشد 5 درصدی و در سناریو 2 بر اساس آخرین نرخ محصولات در ماه اخیر و نرخ تسعیر ارز نیز 31000 ریال در نظر گرفته شده است.

برای سال 94 نرخ محصولات با رشد 5 درصد و نرخ تسعیر ارز 32550 ریال لحاظ شده است.

با توجه به موارد فوق خواهیم داشت:

مبالغ و نرخ های فروش در مجموع به صورت ذیل می باشد:

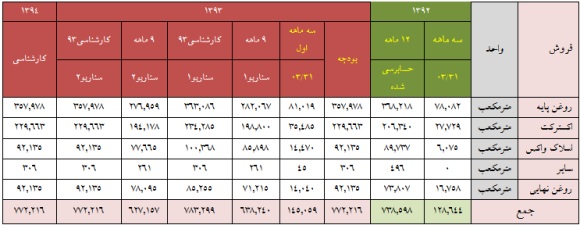

همانگونه که ملاحظه می شود فروش روغن پایه بالغ بر 50 درصد ، اکسترکت 18 تا 19 درصد و روغن نهایی 20 تا 22 درصد از مبلغ فروش شرکت را در بر می گیرد.

بهای تمام شده کالای فروش رفته

شرکت لوبکات و آیزوریسایکل را از ایران و مواد افزودنی را از امارات تهیه می کند .

لازم به ذکر است در محاسبات مواد افزودنی دو نکته ذیل لحاظ شده است:

*موجودی اول دوره شرکت به نرخ 37میلیون ریال

* نیاز مازاد بر موجودی اول دوره را با افزایش 20 درصد نسبت به نرخ سال 92 و همچنین تسعییر نرخ ارز 31000 ریال

* ضریب مصرف 2 درصدی مواد افزودنی همانند سال های گذشته

کل بهای تمام شده کالای فروش رفته به شرح ذیل است:

صورت سود و زیان

همان طور که مشاهده می شود سود کارشناسی شده شرکت در سال 93 در سناریو 1 و 2 به ترتیب 3523 و 3645 ریال می باشد.

لازم به ذکر است طبق مواردی که در بخش فروش صادراتی توضیح داده شد اگر شرکت قابلیت فروش با نرخ های دلاری صادراتی گفته شده طبق بودجه 93 را داشته باشد شرکت قابلیت سود بیش از 4500 ریال را خواهد داشت.

در بخش خالص سایر درامدهای سال 92 معادل 254 میلیارد ریال است که 229 میلیارد ریال از این مبلغ مربوط به تعدیل ذخیره مطالبات مشکوک الوصول می باشد که احتمال تکرار پذیری آن برای سال 93 وجود ندارد بنابراین در کارشناسی 93 و 94 برابر صفر در نظر گرفته شده است.

فرصتها

*شرکت نفت سپاهان نسبت به رقبای داخلی خود دارای مزیت بالقوه ای است که لوبکات را از پالایشگاه اصفهان از طریق خط لوله به شرکت خود انتقال می دهد بنابراین هزینه حمل ندارد.

* اخذ معافیت مالیاتی صادراتی برای روغن موتور نیز محتمل است.

* زمزمه هایی مبنی بر حذف 5 درصد عوارض نوسازی خطوط لوله نیز پیرامون شرکت وجود دارد.

تهدیدات

* در سال جاری پالایشگاه نفت اصفهان اورهال دارد و شرکت برای تامین نیاز خود به مواد اولیه هزینه های بیشتری را صرف کند.

* درصورت تک نرخی شدن ارز در سال 94 سود آوری شرکت کاهش قابل ملاحظه ای خواهد داشت. زیرا مبنای قیمت گذاری بخش عمده مواد اولیه (لوبکات) بر اساس دلار مبادلاتی می باشد.

* کشورهای قطر و عربستان با استفاده از تکنولوژی جدید تصمیم بر تولید روانکار و صادرات آن را دارند بنابراین طی سال های آتی عرصه رقابت برای شرکت تنگ تر خواهد شد.

* با توجه به همبستگی بالای نرخ محصولات با قیمت نفت ، کاهش بهای نفت در بازارهای جهانی می تواند قیمت محصولات شرکت را نیز تحت تاثیر قرار دهد.

نتیجه گیری

با توجه به مفروضات بالا سود کارشناسی شده شرکت در سال 93 در سناریو 1 و 2 به ترتیب 3523 و 3645 ریال برآورد شد. در حالی که سود سال 1393 در بودجه شرکت برابر 3469 ریال است.

شرکت در بودجه 1393 نرخ های صادراتی را متهورانه، با رشدی در حدود 20 تا 40 درصد نسبت به سال 92 (دلار به مترمکعب) لحاظ کرده است، طبق مواردی که در بخش فروش صادراتی توضیح داده شد اگر شرکت قابلیت فروش با نرخ های دلاری صادراتی گفته شده طبق بودجه 93 را داشته باشد شرکت از محل تسعیر ارز( 29000 به 31000 ریال) قابلیت تحقق سود بیش از 4500 ریال را خواهد داشت.

موضوع یکسان سازی نرخ ارز در پیش بینی های بلند مدت را نباید از نظر دور داشت. زیرا مبنای قیمت گذاری بخش عمده مواد اولیه (لوبکات) بر اساس دلار مبادلاتی ( بورس کالا) می باشد.

تک نرخی شدن ارز در حالی یکی از مهمترین برنامه های دولت یازدهم به شمار می رود و بسیاری از دولتمردان و کارشناس اقتصادی تحقق این امر برنامه را امری امکان پذیر می دانند که تاکنون اجرایی نشده است.

تک نرخی شدن ارز در حالی یکی از مهمترین برنامه های دولت یازدهم به شمار می رود و بسیاری از دولتمردان و کارشناس اقتصادی تحقق این امر برنامه را امری امکان پذیر می دانند که تاکنون اجرایی نشده است.

براساس گزارش بورس نیوز، یکسان شدن نرخ ارز به طور قطع تبعات مثبت یا منفی بر وضعیت سودآوری تولیدکنندگان صنایع مختلف برجای می گذارد و مزایا و معایبی نیز برای مجموعه های صادرات محور و واردات محور با خود به همراه خواهد داشت. برهمین اساس، این سایت خبری اقدام به برگزاری نظرسنجی با محوریت این موضوع نموده که نتایج آن در نمودار زیر نشان داده شده است.

"تک نرخی شدن نرخ ارز چه تأثیری بر عملکرد شرکت های مختلف دارد؟"

براساس اطلاعات موجود، بیش از دو هزار نفر در این نظرسنجی شرکت نموده اند که همانطور که از نتایج آن مشخص است تعداد آراء داده شده به هر گزینه بسیار نزدیک به هم می باشند و انحراف معیار پایینی نسبت به یکدیگر دارند.

به نظر می رسد این امر بیانگر سردرگمی فعالان بازار سرمایه نسبت به فاکتورهای تأثیرگذار بر این برنامه همچون زمان اجرای آن، تعیین نرخ نهایی ارز و در نهایت وضعیت آتی سیاسی کشور باشد. به گونه ای که تعیین نرخ ارز مبادله ای یا آزاد به عنوان ارز واحد مصرفی کشور می تواند اثرات متعددی بر گروه های مختلف تولیدی برجای گذارد.

در همین ارتباط، مدیر عامل مؤسسه حسابرسی حافظ گام در گفتگو با خبرنگار بورس نیوز عنوان کرد: تک نرخی شدن ارز فرآیندی است که تحقق آن لازم و ضروری به نظر می رسد و اجرای آن برای اقتصاد کشور مفید واقع می شود.

حسین شیخی به آثار اجرایی شدن این برنامه بر وضعیت سودآوری صنایع و شرکت های مختلف اشاره کرد و اظهار داشت: این امر پیامدهای مثبت و منفی بر شرایط اقتصادی کشور به همراه خواهد داشت که مزایا و معایب آن به شرایط ایجاد شده برای تولیدکنندگان همچون نرخ ارز تعیین شده بستگی دارد.

وی در خصوص وضعیت صادرکنندگان و واردکنندگان در صورت استفاده از نرخ ارز آزاد به عنوان تک نرخ مصرفی تولیدکنندگان بیان کرد: این امر طی بازه زمانی کوتاه موجب افزایش درآمدهای حاصل از فروش خارجی محصولات مجموعه های صادرات محور می شود. این در حالی است که تولیدکنندگان داخلی می توانند با مرور زمان و طی بازه طولانی مدت از مزایای استفاده از نرخ ارز آزاد بهره مند شوند. چراکه میزان واردات محصولات با افزایش هزینه های آن کاهش می یابد و در مقابل منجر به افزایش تقاضا برای محصولات تولیدی داخلی می گردد.

شیخی در خاتمه پیرامون فرض دوم یعنی استفاده از نرخ ارز مبادله ای نیز گفت: یکسان شدن نرخ ارز در شرایطی که ارز مبادله ای تنها ارز مصرفی تولیدکنندگان باشد، موجب کاهش میزان صادرات محصولات تولیدی و درمقابل افزایش واردات می شود که به طور قطع این امر، نتیجه ای جز عملکرد نامناسب شرکت های صادرات محور و نیز ضرر و زیان تولیدکنندگان داخلی نخواهد داشت.

با سلام در چارت ایران خودرو احتمال تشکیل اگوی ستاره عصرگاهی امروز (29/7/1393) بسیار زیاد است . در صورت تشکیل این الگو امکان فروش و خرید در مقداری پایین تر برای هدف حمله مجدد به 300 تومان و رد کردن آن مناسب است.

در کل 300 تومان مرز روانی سهم است .

اینم تحلیل همین چند روز وساپا که چند روز پست زدم و گفتم واقعا از همه سهم ها ارزنده تره .

دوستان دقت کنید این سهم فروش نداره فعلا و برای نوسان گیری بدرد نمی خوره چون احتمال جا گذاشتن داره . مقاومت خاصی هم در الگو فعلا وجود نداره.

سهام این گروه از معدود سهامی هستند که مثل سهام دارویی تاثیر زیادی از بابت تحریم های علیه کشور نپذیرفتند و همچنان به روند سود اوری خود ادامه داده و امید است که سهام پر پتانسیل این گروه در گزارشات خود حتی تعدیل مثبت نیز داشته باشند از لحاظ الیوتی ریزش اخیرگروه را در تایم فریم هفتگی در قالب امواج اصلاحی ABC از ۴ یزرگ میتوان تفسیر کرد(رجوع شود به چارت) ولی اغلب به دلیل ماهیت پیچیده امواج اصلاحی مخصوصا موج ۴ هنوز با قاطعیت نمیتوان از اتمام موج ۴ سخن گفت مگر موقعی که شاخص گروه از انتهای موج ۳ عبور کند که فعلا راه زیادی تا انجا داریم

برای کوتاه مدت عدد ۲۳۵۶۲۰ برای این گروه خیلی مهمه و با شکست این سوینگ موقتا وارد فاز صعودی میشویم و اهداف نزولی فعلا فراموش میشود و میتوان فرضیات افزایشی را برای این گروه در نظر گرفت رفتار ماههای اخیر شاخص گروه تشکیل یک الگوی کلاسیک ” کنج افزایشی” رو داده که سهم موفق شده کنج رو رو به بالا بشکند و بالای اون تثبیت شود .

با دقت روی حرکات rsi(14) متوجه میشیم که یک مقاومت بسیار محکم حوالی ۶۲ شکسته شده که پس از ان پولبک هم تکمیل شده و رشد گروه رو نوید میدهد استوکاستیک سهم در تایم فریم هفتگی صعودی و در تایم فریم روزانه با کندل افزایشی امروز مجددا در ناحیه بیش خرید گارد صعودی گرفته است .

Mfi با دوره ۱۴ نیز صعودی بوده که نشان دهنده ی همراهی حجم معاملات همراه با رشد گروه است که اتفاق خوبی برای گروه میباشد .

یکی دیگر از اتفاق های خوب دیگر برای این گروه عبور شاخص گروه از مقاومت ابر کومو با یک کندل بسیار پرقدرت هست و همزمان میانگین های متحرک گروه نیز روند صعودی رو نشون می دهند.

اگر گروه از پس سوینگ پیش رو تو این هفته بر بیاد میتواند در میان مدت تا هدف الگوی کلاسیک که در چارت نشان داده شده است را پیش رود که در این مسیر مقاومتهای دیگری هم پیش روی شاخص گروه خواهد بود که به وقتش به انها اشاره خواهد شد در اخر هم با فرض صعودی بودن روند در ادامه ی کار یک نگاه هم از زاویه ی فیبوناتچی به شاخص گروه میندازیم تا با استفاده از نواحی همگرایی ان مقاومت های پیش رو , اهداف صعود ی شاخص و همچنین احتمال زمان رسیدن به انها رو ببینیم همانطور که در چارت زیر میبینید الگوی AB=CD میتواند تشکیل شود که هدف الگو دقیقا بر fibo ex 1.68 از اخرین ریز موج نزولی قرار میگیرد و همراه با سایر نواحی مقاومتی نشان داده شده در چارت که با استفاده از سقف های ماژور و مینور قبلی تا اخرین کف ترسیم شده اند و سقف چنگال ترسیم شده ناحیه ی همگرایی مقاومتی بسیار قدرتمندی رو تشکیل داده اند که اتفاقا همزمان شده با ناحیه ی همگرایی مقاومتی زمانی گروه که ناحیه ی بسیار حساسی برای گروه خواهد بود در صورت ادامه ی روند صعودی فعلی .

نتیجه گیری: با توجه به جمیع مواردی که اشاره شد شاخص گروه در یک روند صعودی کوتاه مدتی قرار گرفته برای ادامه ی روند و خروج موقتی از اصلاح چندین ماهه باید از سقف جزیی قبلی عبور کند که در ان صورت سهام این گروه اهداف بالایی خواهند داشت فعلا تمامی شرایط تکنیکالی رای به صعود این گروه میدهند و باید منتظر بمانیم تا ببینیم با مقاومت پیش رو چه می کند.

Tweet

Tweet

نظر