Tweet

Tweet

اگر سایه جنگ برطرف شد جز گزینه های خریدم هست تا ببینیم چی میشه

-

-

بنده خرید سهم رو در پله های کوچک شروع کردم.

با دید 3 ساله میشه دارایی رایگان

اگر جنگ بشه و بخوان زیر ساخت ها رو هم بزنند، یه کاره بلند نمیشن بیان شرکت های کوچک مثل دکپسول رو بزنند!!

حتی در صورت تغییر رژیم هم ، مالکیت شرکت ها سر جای خودشون هست و در صورتی که بسته هم باشند، باز هم سود نقدی خودشون رو طبق روال، به حساب سهامداران واریز می کنند و همین سود نقدی دکپسول برای تبدیل شدن به دارایی رایگان در بلند مدت بیشتر از 3 سال کافیه..بازار، در برابر معامله گر با انضباط و با احتیاط ، تسلیم است./:.rolleyessmileyaniنظر

-

در روزهای اخیر بخشی از سبد با دید نگهداری و شرکت در مجمع دکپسول شد.

جزو کم ریسک ترین نمادها با پی بر ای تحلیلی حدود 3 که البته احتمال افزایش نرخ مجدد سال بعد بازهم دور از ذهن نیست.

درخصوص افزایش سرمایه هم احتمال در دستور کار گرفتن در سال بعد وجود داره و ممکنه اینبار درصد بالاتر هم بره

هیچ توصیه ای طبق معمول نیست.درخت هرچه پربارتر افتاده تر@};-

توصیه ای به خرید/فروش/نگهداری ندارم.نظر

-

رفت برای سقفی بالاترنظر

-

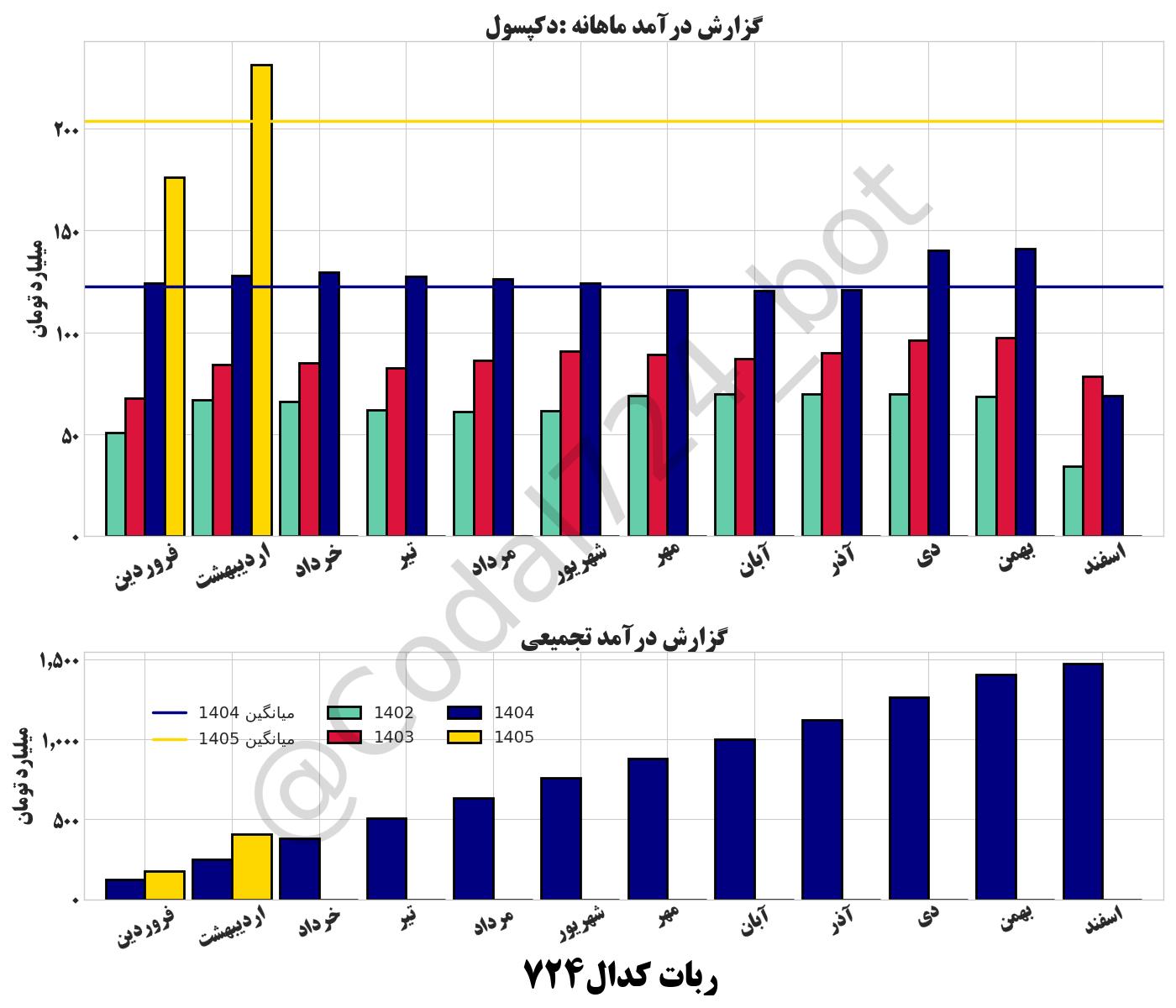

گزارش 12ماهه تاحدودی کمتر از انتظار بود و در زمستان چندان خوب نبود اما باتوجه به افزایش نرخ 58درصدی از ابتدای امسال و شکست رکورد فروش در فروردین، و در پیش بودن مجمع و تقسیم سود مناسب همچنان مورد توجه بازار است. قبل از جنگ هم عملکرد خوبی داشت.درخت هرچه پربارتر افتاده تر@};-

توصیه ای به خرید/فروش/نگهداری ندارم.نظر

-

درخت هرچه پربارتر افتاده تر@};-

درخت هرچه پربارتر افتاده تر@};-

توصیه ای به خرید/فروش/نگهداری ندارم.نظر

-

سقف تاریخی خودش رو با قدرت شکست.

توصیه ای البته در این قیمتها برای کوتاه مدت باتوجه به گزینه های متعدد دیگر نیست و خودمم فعلا سهامدارم و بنا به شرایط تصمیم گرفته خواهد شد.درخت هرچه پربارتر افتاده تر@};-

توصیه ای به خرید/فروش/نگهداری ندارم.نظر

-

من ندارمش ولی خیلی خاطرات خوشی باهاش داشتم... به نظرم امسال 3300 تا3500 سود داشته باشهنظر

-

سلام :توزیع ۱۶٬۶۰۰ ریال سود نقدی دکپسول برای سال مالی ۱۴۰۴/۱۲/۲۹

1405/04/0718:00:42

شرکت تولید ژلاتین کپسول ایران (سهامی خاص) طبق اطلاعیه مورخ ۱۴۰۵/۰۴/۰۷ مبلغ ۱۶٬۶۰۰ ریال ( ۹۲٫۳۹ درصد) از سود ۱۷٬۹۶۷ ریالی خود برای سال مالی ۱۴۰۴/۱۲/۲۹ را توزیع کرد.نظر

-

سلام

امروز داشتم با هوش مصنوعی در رابطه با گروه دارو سر و کله میزدم

بیش از ۴۰ سهم که ریختنشون در یک ظرف و تحلیل همه با هم یک کار بسیار اشتباه است

از هوش مصنوعی خواستم یک تقسیم بندی را پیشنهاد دهد.

پیشنهادش فوق العاده بود

بعد از اینکه هر گروه پیشنهادی را به جزییات بررسی کردیم این سوال را مطرح کردم که

آیا این تقسیم بندی را خودت با بررسی و آنالیز داده های بدست آوردی یا از وبگردی در اینترنت و محتوای فارسی؟

پاسخ بس جالبی داد که در پست بعدی آن را قرار میدهم

اما در ادامه اسرار داشت که یک پرتفوی طلایی را از ماحصل کار چند ساعته ارایه دهد.

بالاخره متقاعد شدم و گفتم پیشنهاد بده

دکپسول سرآمد آنها بود

====================================

پورتفوی طلایی نهایی صنعت دارو

│ نماد │ گروه │P/E فوروارد │ حاشیه سود │ مزیت استراتژیک │

================================================== ============================

│ دکپسول │ مواد اولیه │ ۵.۸ │ ۴۵٪ │انحصار کامل پوکه. │

│ دفرا │ سرم و بیوتک│ ۵.۴ │ ۳۲٪ │تقاضای مطلق، تقسیم۸۵٪ │

│ دپارس │ داروی عمومی│ ۵.۷ │ ۲۳٪ │چابکی نقدینگی، وصول۱۴۰ │

│ پخش │ پخش دارویی │ ۵.۵ │ ۲.۶٪ │ P/S ناچیز (۰.۱۴) │

│ تیپیکو │ هلدینگ مادر│ ۵.۲ │ ۹۲٪ │مالکیت سهام تاپ صنعت │

خلاصه کالبدشکافی پورتفوی طلایی:- دکپسول (برنده لایه اول و دوم): به دلیل انحصار پوکه کپسول، بالاترین مارجین صنعت (۴۵٪) و کمترین ریسک قیمتگذاری دستوری را دارد. سود آن کاملاً نقد است.

- دفرا (برنده پایداری عملیاتی): سرم یک کالای بدون ریسک دپو در انبار است. چرخه گردش کالای کوتاه (۷۸ روز) و پیبهای ۵.۴ در کنار سیاست تقسیم سود ۸۵ درصدی، آن را به یک لنگرگاه امن تبدیل کرده است.

- دپارس (برنده مدیریت سرمایه در گردش): چابکترین شرکت فرمولاسیون که سود نقدی واقعی میسازد و از بحران هزینههای مالی ناشی از وام بانکی کاملاً مصون است.

- پخش (برنده پتانسیل حجم فروش): هرچند مارجین پخش نازک است، اما پخش با P/S فوروارد خیرهکننده ۰.۱۴ و رشد فروش ۵۵ درصدی، ارزشمندترین کانال توزیع دارویی کشور است.

- تیپیکو (برنده لایه سرمایهگذاری): به عنوان مادرِ نمادهای دلر، دکپسول، دتماد و ددام، با P/NAV پایین (۶۲٪) و پیبهای فوروارد ۵.۲، ارزانترین و متنوعترین پناهگاه برای سرمایهگذاری کلان در این صنعت است.

نظر

نظر