Tweet

Tweet

-

درخت هرچه پربارتر افتاده تر@};-

توصیه ای به خرید/فروش/نگهداری ندارم. -

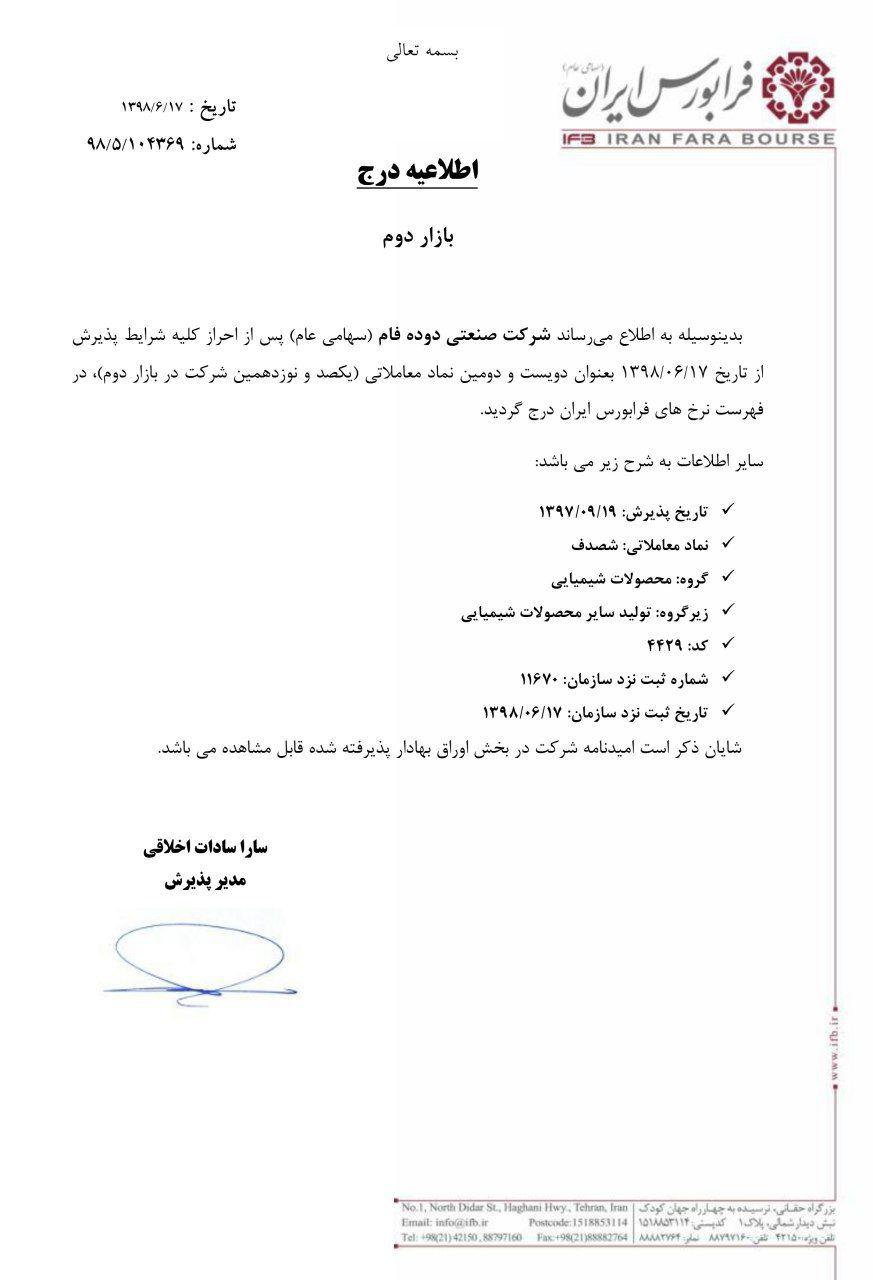

پاسخ : صنعتی دوده فام(شصدف)

«محمد حسین» هستم.

«محمد حسین» هستم.

امیرالمومنین(ع):برای دنیایت چنان کار کن که گویا همیشه زندگی خواهی کرد و برای آخرتت چنان که گویا فردا خواهی مرد. -

پاسخ : صنعتی دوده فام(شصدف)

«محمد حسین» هستم.

«محمد حسین» هستم.

امیرالمومنین(ع):برای دنیایت چنان کار کن که گویا همیشه زندگی خواهی کرد و برای آخرتت چنان که گویا فردا خواهی مرد.نظر

-

پاسخ : صنعتی دوده فام(شصدف)

از عجایب

دیروز

امروز

نظر

-

پاسخ : صنعتی دوده فام(شصدف)

ابعاد بازار از خیلی جهات بزرگ شده

اما ابعاد ذهن ناظر خیر

=======

قصد خرید ندارم

همین که ناظر اطلاعیه صادر میکند

میروم سراغ سهم که ببینم چه اتفاقی میافتد

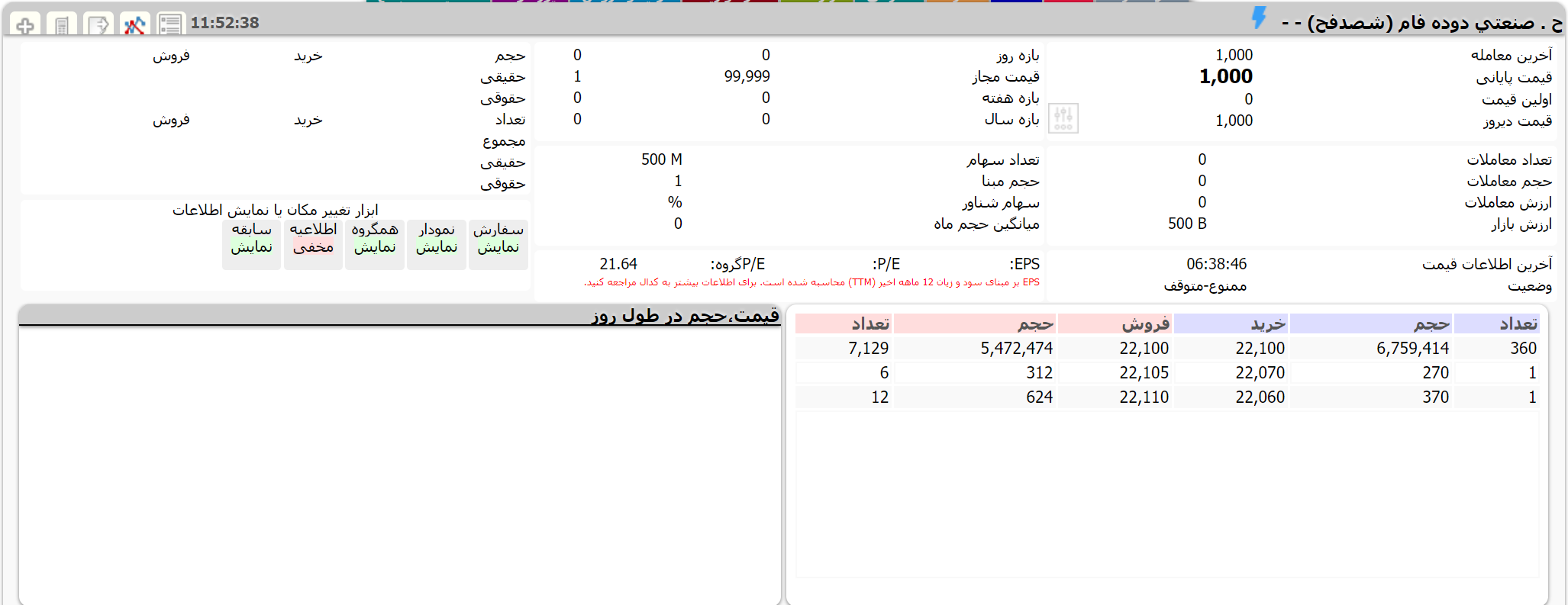

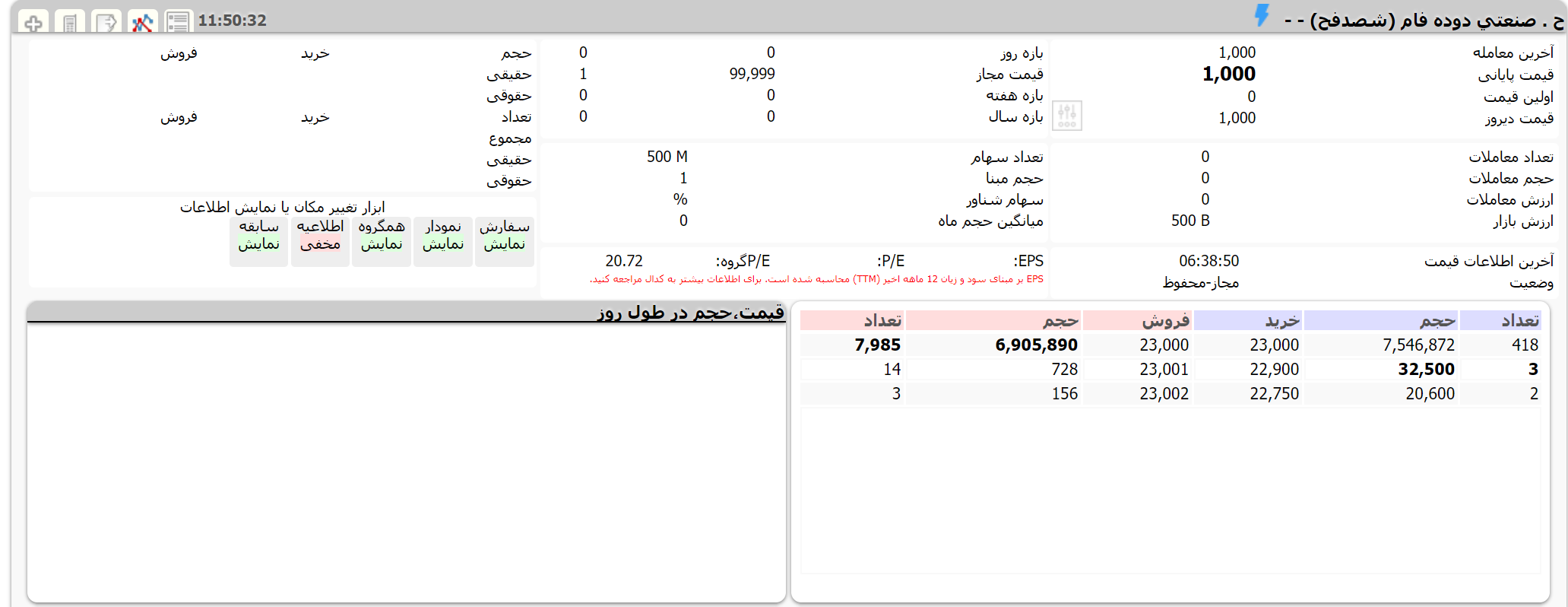

امرور پنجمین روز است که ممنوع میکند، بدون یک خط توضیح

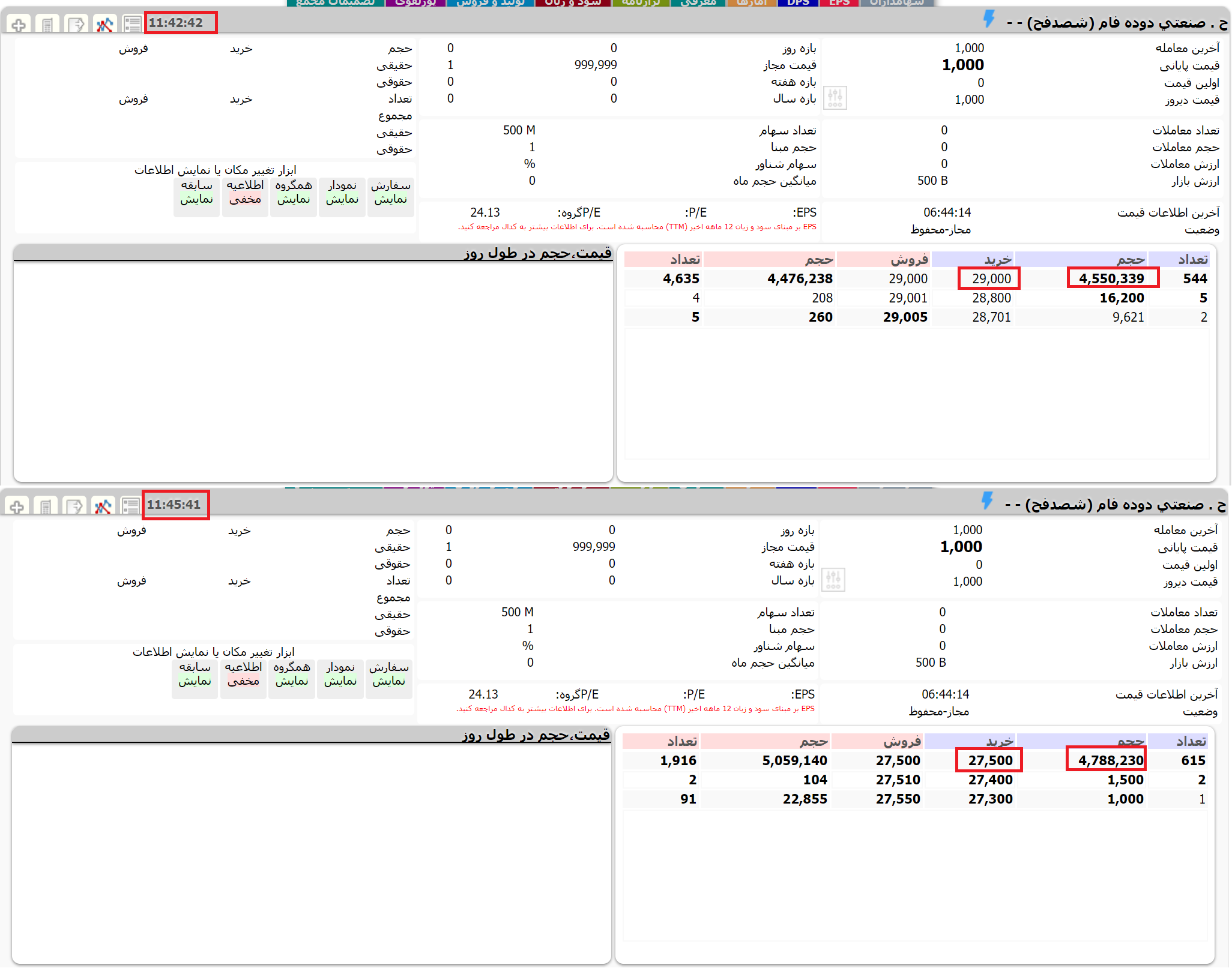

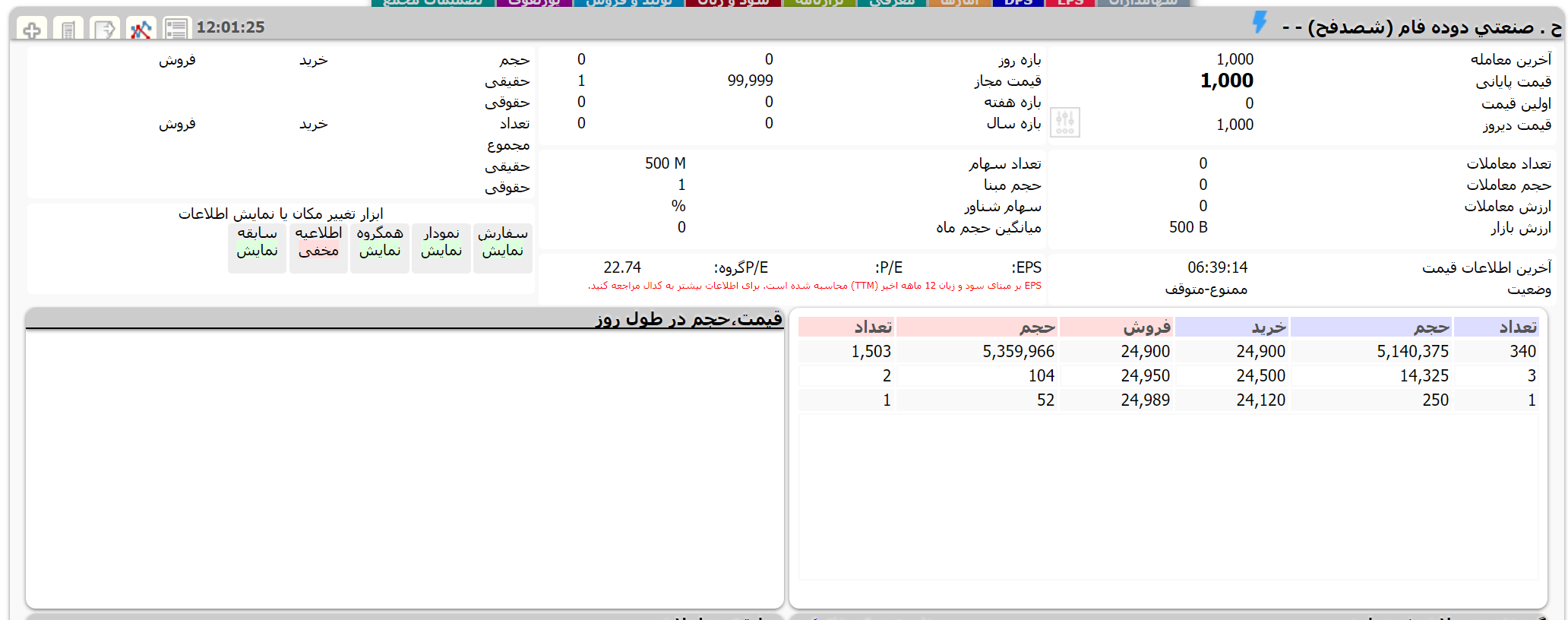

ملاحظه میکنید که بیش از 7 میلیون تقاضا برای حق تقدم وجود دارد

ولی ناظر نظری متفاوت دارد

لااقل نظرت را بگو تا معامله گران توجیه شوند

مثلا بگو باید 100 تومان زیر قیمت سهم اصلی باز شود

یا اصلا دامنه را همان که مد نظرت هست قرار بده تا بشود آنچه باید باب میل تو باشد

والله

شنبه

یکشنبه

دو شنبه

نظر

-

پاسخ : صنعتی دوده فام(شصدف)

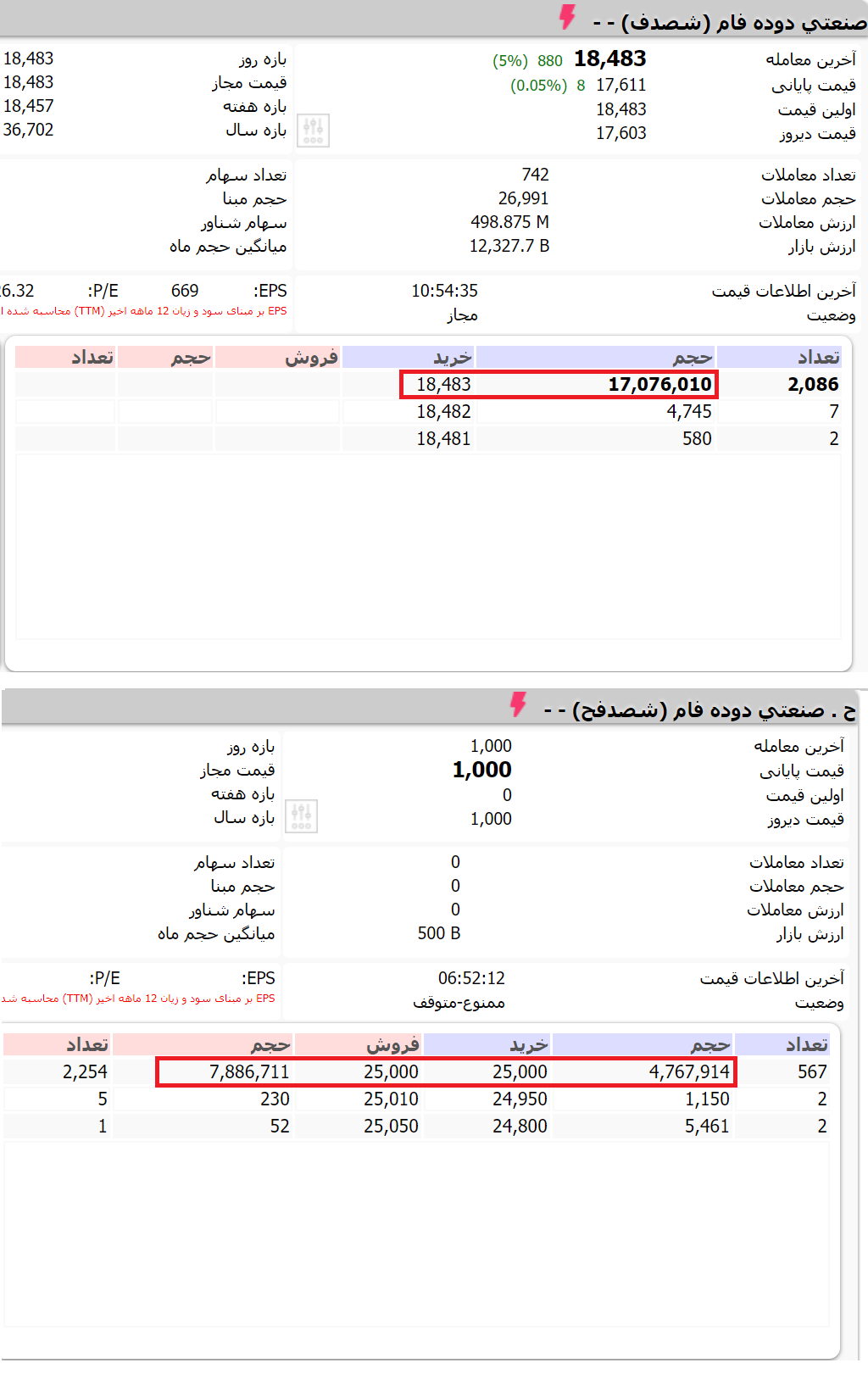

شصدف در تاریخ 1398/12/14 عرضه اولیه شد و تعداد 34 میلیون سهم عرضه شد

از آن زمان تا همین امروز سهم هر روز بدون استثناء صف خرید داشته و حتی یک روز هم نبوده که صف خرید نباشد.

قیمت عرضه اولیه 19،900 ریال بوده و قیمت امروز فعلی 26،135 ریال

اصلا معلوم نیست چرا سهامدار عمده عرضه ای نداشته ، که این سهم حتی یک روز مثبت 5 کامل را بخورد

حالا جالبه که سهم بسته شده

علتش هم جالبتره

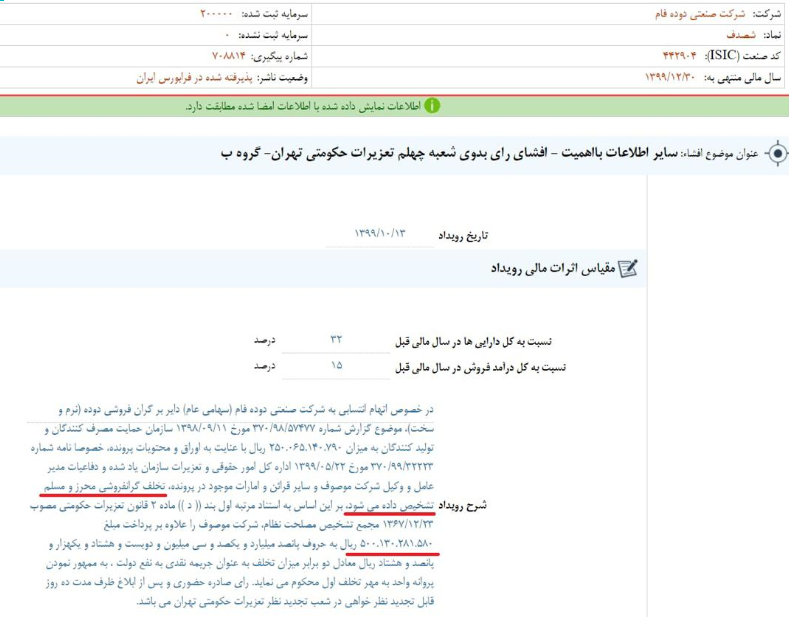

شصدف متهم شده به گرانفروشی و پرداخت 50 میلیارد تومان جریمه نقدی!

کل سود سهم 78 تومانه و 71 تومن جریمه شده

ببینیم با این خبر و بعد 1 سال صف خرید سهم خواهد ریخت؟

نظر

-

پاسخ : صنعتی دوده فام(شصدف)

یکی از...سوپر//حراج..های...بازار ...حراج..تقدم...های شصدف بود...

و..اما...شصدف..و پتانسیل هایش...

سهم در 3..ماهه چهارم..با فروشی 197..میلیاردی..توانسته با سرمایه جدید 71 تومان سود خالص بسازه....در 9..ماهه..97..تومان ساخته..بود.....در مجموع..168..تومان..با سرمایه..جدید سود ساخته..

حاشیه سود ناخالص 29/5 درصد در 3..ماهه..چهارم... با فروش داخلی میانگین..19/200..و..فروش صادراتی 16/500......

اما اتفاق بسیار مهمی..که در 2..ماهه.1400..روی داده...افزایش سنگین..نرخ..صادراتی بوده..که به تنی 22.500...رسیده...یعنی رشدی 37..درصدی ..و فروش داخلی هم...به تنی 22500...که انهم..رشدی 17..درصدی داشته...

میانگین نرخ..مصرف روغن در 3..ماهه..چهارم..تنی 7150..بوده..که..الان...بنظرم..حدود 8/5 تا نهایت 9..باشه...

افزایش سنگین در نرخ..فروش صادراتی..نوید..افزایش بسیار مهمی در حاشیه سود 1400 می دهد...

به..حاشیه سودی 37..تا 44..درصدی..میتوان..کاملا امیدوار بود....

در کل..3..ماهه..چهارم...با فروشی 197..میلی..و حاشیه سوی 29/5 درصدی...موفق به تحقق سود خالص 71 تومانی شده..

در 2..ماهه اول 1400...فروش شرکت 156..میلیارد بوده...که احتمالا در اردیبهشت..هم فروش 70..تا 85..میلیاردی را شاهد باشیم...که با این تفاسیر فروش شرکت در 3..ماهه چهارم..به 226..تا 240..میل خواهد رسید/////

...در 3ماهه اول 1400...با توجه به افزایش 37 درصدی نرخ..فروش صادراتی..و17..درصدی داخلی..و با فرض..افزایش نرخ...30...درصدی در مواد اولیه...حاشیه..سود..حداقل 37...یا 38..درصد خواهد بود...

در نتیجه...با فروش 226..تا 240..میلیاردی..و حاشیه سود حداقل 37 درصدی.سود ناخالصی...83..تا 89..میلیاردی...خواهیم..داشت.....

که..منجر به..تحقق سود خالصی90..95..تا 110...تومانی خواهد شد............البته با سرمایه..جدید....

و اما نکات بسیار مهمتری در مورد شصدف..وجود داره..که در پستهای بعد خواهم..گفت///

ارادتمند..همگیپست ها اینجانب صرفا نظر شخصیست..نه مبنا برای خرید قرار بدهید..نه فروش..بنده هم حق دارم..نظرم..را هر جند غلط باشه..بگم...درست بود..ارزانی وجود...غلط بود به بزرگی خودتان ببخشید..نظر

-

پاسخ : صنعتی دوده فام(شصدف)

..و اما...

شصدف 55..تا 60 درصد..محصولاتش صادراتیست..و همنگونه..که...میدانید...صادر کنندگان باید ارز حاصل از صادرات را در سامانه نیما عرضه..میکردند....

امادر تاریخ..25 فروردین 1400.الزام فروش ارز از سوی صادرکنندگان به سامانه نیما برداشته شد | اقتصاد آنلاین سران قوا این الزام برداشته شد...و شصدف..میتواند ارز خود را بار نرخی به..مراتب بالاتر از نیما بفروشه...

الان اختلافی 4000..تومانی بین ارز ازاد ..و نیما..وجود..داره.

این قانون..موجب افزایش..بسیار مناسبی در درامد های ریالی حاصل از صادرات...در ماههای اتی..خواهد..کردپست ها اینجانب صرفا نظر شخصیست..نه مبنا برای خرید قرار بدهید..نه فروش..بنده هم حق دارم..نظرم..را هر جند غلط باشه..بگم...درست بود..ارزانی وجود...غلط بود به بزرگی خودتان ببخشید..نظر

-

پاسخ : صنعتی دوده فام(شصدف)

.. و اما..نکته ایی..که اهمیتی فوق العده داره....افزایش ظرفیتی 20000..تنی..در شصدف..است..که....بسیار به افتتتاح....ان نزدیک..هستیم..طبق...گفته های ریس بنیاد در 11 دی 99...قرار بر افتتاح..در بهار 1400..بود..که بنظرم..در 1 یا 2..ماه اینده..این افتتاح...و..افزایش ظرفیت 50..درصدی ..روی خواهد..داد...

این افزایش 20000..تنی...افزایش عجیب در سود شرکت...ایجاد خواهد..کرد...با دوده 22500...فروش را 450..میلیارد...و..سود ناخالص را 140..تا 180..میلیارد افزایش خواهد داد....

....

این سهم..در بازه ایی 1..تا 2..ساله...توانایی تحقق بازدهی خیره..کننده ایی را به..حکم...فاند..و تغیرات بزرگ..مثبت..پیش رو..خواهد..داشت...پست ها اینجانب صرفا نظر شخصیست..نه مبنا برای خرید قرار بدهید..نه فروش..بنده هم حق دارم..نظرم..را هر جند غلط باشه..بگم...درست بود..ارزانی وجود...غلط بود به بزرگی خودتان ببخشید..نظر

-

پاسخ : صنعتی دوده فام(شصدف)

خوزستان اولویت نخست بنیاد مستضعفان برای توجه و رسیدگی است - خبرگزاری مهر | اخبار ایران و جهان | Mehr News Agency

افتتاح فاز سوم کارخانه دوده فام دزفول در بهار ۱۴۰۰

فتاح در ادامه بیان کرد: کارخانه صنعتی دوده فام دزفول نیز یکی از کارخانههای احداثی توسط بنیاد مستضعفان است که از سال گذشته این شرکت به عنوان یکی از شرکتهای سهامی عام وارد بورس شده و عرضه اولیه نیز شده است.

وی کارخانه دوده فام دزفول را یکی از کارخانهجات سرپا و بدون مسئله بنیاد مستضعفان در کشور برشمرد و افزود: تمام تولیدات این کارخانه به بهترین شکل به فروش میرود؛ همچنین تولیدات این کارخانه به کشورهای منطقه و خاور دور صادر میشود و میزان صادرات خارجی این کارخانه از صادرات داخلی آن بیشتر است.

رئیس بنیاد مستضعفان عنوان کرد: در حال حاضر این کارخانه با دو خط و ظرفیت تولید ۴۰ هزار تن در سال فعالیت میکند و تقریباً به ظرفیت اسمی توانسته عمل کند و رکورد بزند.

فتاح ادامه داد: بنیاد مستضعفان در راستای توسعه کارخانه دوده فام از یک یا دو سال قبل احداث فاز سوم این کارخانه را با ظرفیت ۲۰ هزار تن در سال آغاز کرده است.

وی یادآور شد: ابتدا قرار بود خارجیها این فاز را اجرا کنند ولی به دلایل مختلف همچون تحریم، کرونا و دیگر مسائل نیامدند و قطعات را نیز ندادند؛ بنابراین اراده داخلی شکل گرفت و درایت و پشتکار مهندسان جوان ایرانی موجب جلوگیری از خروج ارز از کشور شد و در حالی که قطعات دو خط قبلی این کارخانه کاملاً وارداتی بود اما فاز سوم کاملاً ایرانی است و بسیاری از قطعات مورد نیاز کارخانه دوده فام در دزفول و یا تهران ساخته شده است.

فتاح از افتتاح فاز سوم کارخانه دوده فام دزفول در بهار سال آینده خبر داد و افزود: با بهرهبرداری از فاز سوم، ظرفیت این کارخانه به ۶۰ هزار تن در سال خواهد رسید که هم میتواند مصرف داخلی را تأمین کند و هم بخشی از تولیدات کارخانه به کشورهای خارجی صادر خواهد شد.

وی میزان سرمایه گذاری فاز سوم کارخانه دوده فام دزفول را حدود ۲۴۰ میلیارد تومان عنوان کرد و گفت: مصرف ارزی این کارخانه کمتر از دو میلیون یورو است که خودکفایی، همت و تلاش عوامل این کارخانه جای تقدیر دارد و میتواند به یک الگو در کشور تبدیل شود.

به گزارش خبرنگار مهر، کارخانه صنعتی دوده فام دزفول به عنوان چهارمین کارخانه تولیدکننده دوده صنعتی در ایران در سال ۹۱، در زمینی به مساحت ۱۱ هکتار در شهرک صنعتی شماره ۲ دزفول به بهرهبرداری رسید.

این کارخانه دارای ۲ خط ۲۰ هزار تنی تولید دوده سخت و نرم به طور مجزاست که با بهره گیری از جدیدترین تکنولوژی تولید دوده در دنیا توانایی تولید ۱۴ گرید از انواع محصولات دوده صنعتی را دارد.

مواد اولیه مورد مصرف در این صنعت، پسماند واحدهای پالایشگاهی و پتروشیمی و همچنین روغن قطران زغالسنگ است.

علاوه بر صنعت تایرسازی، صنایع قطعات لاستیکی دیگری همچون تسمه نقاله برای ساخت محصولات خود از مواد اولیه شرکت دوده صنعتی فام استفاده میکنند.پست ها اینجانب صرفا نظر شخصیست..نه مبنا برای خرید قرار بدهید..نه فروش..بنده هم حق دارم..نظرم..را هر جند غلط باشه..بگم...درست بود..ارزانی وجود...غلط بود به بزرگی خودتان ببخشید..نظر

-

پاسخ : صنعتی دوده فام(شصدف)

...پست های بالا..صرفا...نظری شخصیت...و هیچ ارزشی نداره...

بنده..خود..حجم..بالایی از تقدم..را در حراج دیروز خریدم..و..حتی 1 برگه از خود سهم را در این قیمتها..و..حتی 20...25...درصد پایینتر..هم..خریدار نخواهم..بود...پست ها اینجانب صرفا نظر شخصیست..نه مبنا برای خرید قرار بدهید..نه فروش..بنده هم حق دارم..نظرم..را هر جند غلط باشه..بگم...درست بود..ارزانی وجود...غلط بود به بزرگی خودتان ببخشید..نظر

-

پاسخ : صنعتی دوده فام(شصدف)

میلاد عزیز با سلام

برآورد شما از سود شصدف با فرض افتتاح طرح توسعه و قیمتهای فعلی در یک سال چه عددی است ؟

یعنی طرح افتتاح بشه و شرکت ۱۲ ماه با ظرفیت ۶۰ هزار تن و قیمت های فعلی تولید کنهHonesty is the best policyنظر

-

پاسخ : صنعتی دوده فام(شصدف)

درود اراد عزیز...

با فروش 60000 تنی..نرخ..های فعلی فروش حدود 1350..میلیارد حاشیه سود 33 تا 40.....

سود خالص ..550..570...تا 700..730....

البته هر چه دلار بالاتر بره..جهش سود...به مراتب بیشترپست ها اینجانب صرفا نظر شخصیست..نه مبنا برای خرید قرار بدهید..نه فروش..بنده هم حق دارم..نظرم..را هر جند غلط باشه..بگم...درست بود..ارزانی وجود...غلط بود به بزرگی خودتان ببخشید..نظر

-

پاسخ : صنعتی دوده فام(شصدف)

خود سهم را بشه باند 2200...و پایینتر..خرید..عالیه...پست ها اینجانب صرفا نظر شخصیست..نه مبنا برای خرید قرار بدهید..نه فروش..بنده هم حق دارم..نظرم..را هر جند غلط باشه..بگم...درست بود..ارزانی وجود...غلط بود به بزرگی خودتان ببخشید..نظر

-

پاسخ : صنعتی دوده فام(شصدف)

درود .

کاش زودتر راجع به حق شصدف می گفتی که ما هم بتونیم خرید کنیم.

یه نگاهی هم به نظرم به کحافظ بنداز

در گزارش ۹ ماه نوشته درصد پیشرفت طرح توسعه ۶۳ درصد

در ۱۲ ماه نوشته ۴۶ درصد !!!

یا ۴۶ درصد اشتباه تایپی هست یا شیطنت چون با محاسبه هزینه های انجام شده و هزینه های باقی مانده ، احتمالا پیشرفت حدود ۸۳ درصد بوده

طرح توسعه با ظرفیت ۵ میلیون متر مربع هست و قراره کاشی های لوکس با اندازه های منحصر به فرد تولید بشه . الان قیمت هر متر مربع کاشی پرسلانی حدود ۶ دلار هست. یکی از مدیران شرکت قبلا به یکی از دوستان تحلیل گر گفته بود میتونه کاشی های این طرح را حتی ۱۲ دلار بفروشه .ولی ما فرض می کنیم به قیمت ۶ دلار بفروشه

اگر فرض،کنیم این طرح راه بیفته و به جای ۵ میلیون متر مربع ، ۴ میلیون تولید کنه به قیمت ۶ دلار و حاشیه سود ۵۰ درصد و دلار ۲۲ تومن باشه سود شرکت فقط از این طرح تقریبا ۱۸۰ تومنه با این مفروضات و سود شرکت از سایر فعالیت ها و تولیدات هم امسال حداقل۱۰۰ تومن . جمعا میشه ۲۸۰ تومن .

قیمت سهماگر شنبه صف فروش باشه میشه ۷۶۰ تومن !! یعنی پی به ای ۲.۷ !!!

من پله اول را خریده ام . پله دوم را شنبه خواهم خرید به امید خداHonesty is the best policyنظر

نظر