کاربران گرامی بورسی، با توجه به تغییرات اخیر سایت در صورت وجود هر گونه مشکل در استفاده از سایت (درج پیام، عضویت و...) با ایمیل boursy.com[@]gmail.com در ارتباط باشید یا موضوع را در تاپیک «شما بگویید...» درج کنید.

دوستانی که در این سهم فعال هستند لطفا راهنمایی فرمایند

ثاخت در تاریخ ۹۲/۱۰/۱۴ قیمتشو بوده ۳۳۸۰ ریال

بعد از گذشت ۷ سال و ۷ ماه(۹۱ ماه) ۲ تا افزایش سرمایه داده که در مجموع سرمایه شرکت ۳ برابر شده از۳ ملیارد به ۹ ملیارد

در واقع کسی که تو افزایش سرمایه ها شرکت ک

رده ۲۰۰ تومان ( ۲ تا ۱۰۰ تومان)هم برای تبدیل حقها به سهم پرداخت کرده

از سال ۹۲ تا ۹۶ طی ۵ سال در مجموع ۹۷ ریال به سهامدار سود در مجمع پرداخت شده

حالا حقیر میخام بازدهی سهام رو در این مدت مخاسبه کنم

مثال اگر شخصی در مورخ ۹۲/۱۰ ...ده هزار سهم به قیمت ۳۳۸ تومان میخرید میشد ۳.۳۸۰.۰۰۰ تومان

قیمت امروز سهم ۲۳۳۵ ریال با توحه به افزایش ۳۰۰ درصدی در دو مرحله که البته مرحله ٱخر بعد از گذشت ۱ سال هنوز ثبت نشده

قیمت سهم در میاد ۷۰۰۵ ریال۹۷ ریال هم تو این ۵ سال سود محمع گرفته بعبارتی ۷۱۰۰ ریال

۲۰۰ پرداختی بابت افزایش سرمایه...۵۱۰۰ ریال

خوب الان صاحب ۳۰ هزارسهم است

هر سهم ۲۳۳۵ است که گفتیم میشه با سود مجمع ۷.۱۰۰.۰۰۰ تومان که ۲ ملیون هم بابت شرکت در افزایش ازش کم کنیم چون آورده بوده دیگه

الان ده هزار تا سهمش که ۳.۳۸۰ هزار تومان خریده بعد از ۹۱ ماه شده ۵.۱۰۰ هزار تومان

یعنی طی ۸ سال باز دهی این سهم ۵۰ درصد بوده؟؟

چون دوستی بیرون بازار این سهمو داره

وازمن کمک خواست

میگفت سال ۹۲ پول یک آپارتمان ۷۰ متری در مرکز تهران به قیمت ۲۰۰ ملیون رو داده به ثاخت

والان قیمت حدودی اون آپارتمان ۲ ملیارد و اونجوری که من حساب کردم قیمت سهامش شده ۳۰۰ ملیون تومان

برام خیلی عحیب است

یعنی اگر این محاسبات درست باشه چه اجحافی در حق سهامداری این سهم شده

اسم صدرا بد در رفته بود واقعا روی صدرا رو سفید کرده

دوستان لطفا مطالب حقیر را بفرمایید درست است یا خیر

مخصوصا اون دوستمون که ۲ تا بال در پشت اواتارش داره که اطلاعات خوبی هم داره

و حناب اقای محمد۱۳۷ که تقریبا در چند ماه گذشته نقد بود ولی ثاخت رو نگهداشت

و الحق هم بعد از رکود بازار و شروع رشد بورس از نفرات اولی بود که فرمودند رشد بازار شروع شده ودر کف شاخص ۱.۱۰۰ خوب دوستان رو منصرف میکردن از فروش سهم

قیمت تعدیل شده شهریور ۹۰ بوده ۲۲۶ و الان ۳۳۴

این یعنی سود ۱۰ سال گذشته ۴۸ درصد، یعنی دلار هنوز ۳ هزار تومنه

درود و سپاس از شما دوست گرامی

فکر میکنم ده سال پیش دلار ۱۰۰۰ تومان بود اگر اشتباه نکنم و اکنون ۲۵ برابر شده

سقف شاخص هم سال ۹۲ ...نود هزار بود تا بیش از ۲۰ برابر هم شد

خوب این بنده خدا اگر پولش رو تو بانک گذاشته بود با توجه به بی ارزش شدن ریال بازم جلوتر بود

بعضیها فکر میکنند تو بورس همه موفق هستتد و زود پولدار میشن

بنظرتون دلیل این همه عقب ماندگی از بازار که چه عرض کنم از عالم چی میتونه باشه

چون تو این سالها ضعیفترین سهام وزیانده ترینها رشدهای چند صد درصدی کردن!!!

خواهش میکنم دوست عزیز،

کاملا حق با شماست دلار اون وقت را نگاه کردم ۱۲۰۰ بوده، متاسفانه در این سهم خیلی اجحاف شده در حق سهامدار

حقیقتش خیلی از گذشته سهم خبر ندارم ولی من که از پارسال وارد سهم شدم و متوسط خرید خودم الان حدود ۳۰۰ تومن هست، سهم را نگه میدارم. ممکنه در قیمت های فعلی حتی مقداری اضافه کنم.

قیمت تعدیل شده شهریور ۹۰ بوده ۲۲۶ و الان ۳۳۴

این یعنی سود ۱۰ سال گذشته ۴۸ درصد، یعنی دلار هنوز ۳ هزار تومنه

اوه مای گاد، ببخشید قیمت فعلی سهم ۲۳۴ هست و سود ۱۰ سال گذشته میشه صفر در صد،

ممکنه حتی اگر قیمت تعدیل شده قبل از سال ۹۰ را داشته باشیم به بازدهی منفی برسیم!

درود بر شما

چند تا نکته در ابتدا عرض کنم تا بریم سر سوال اساسی

نکته اول اینکه افزایش سرمایه اخیر شرکت ثبت شده: در تاریخ 24 دی 99

نکته دوم اینکه اگرچه محاسباتتون در مورد بازده سهم درسته...اما نیاز به اینهمه زحمت نبود..شما کافیه به نمودار عملکردی (که مثلا رهاورد ارائه میدتش) رجوع کنین و قیمت سهم در دو تاریخ رو با هم مقایسه کنین تا بازده سهامداری که در تمام افزایش سرمایه ها شرکت کرده و سود نقدیها رو هم دریافت کرده داشته باشین

و اگر میخواین فرضاً تغییرات اندازه شرکت (یعنی ارزش بازار شرکت) رو بررسی کنین کافیه همین مقایسه رو بین قیمت دو تاریخ در نمودار تعدیل شده با افزایش سرمایه خالی انجام بدین

با این توضیح بازده ثاخت از دی 92 صفر درصد بوده و از پایینترین قیمت سال 90 هم 130 درصد بازده داشته (ناگفته پیداست که این بازده ها در شرایط تورمی این سالیان چیزی فراتر از مسخره ست..مخصوصا وقتی بدونیم قبل از سال 90 هم سهم رشد شارپی نداشته و تمام بازده ش ناشی از سود نقدیهای تقسیمی بوده..یعنی این بازده اندک به دلیل اشتباه مون در ملاک گرفتن یه مبدائی که قیمت توش سوپر حباب بوده باشه حاصل نشده)

و ارزش بازار شرکت از دی 92 دو برابر شده و از پایینترین قیمت سال 90 هم 5.2 برابر شده

این دیتای آخر رو برای این ذکر میکنم چون در ادامه در پاسخ به سوال شما ازش استفاده خواهم کرد

این از توضیح ابتدایی تا بریم سر سوال اصلی در پست بعد

Dexter is to kill killers

DEXTEROUS too

من خار به چشمان یک عده قرمساقم

.

برای پاسخ به شما ابتدا یه تمایزی برقرار میکنم از یک سو بین واقعیتهای بنیادینی که میتونن دلیل عدم رشد سهم ثاخت در 10 سال گذشته بشن و میل و اراده ی سهامدار عمده ی سهم برا کنترل قیمت سهم از سوی دیگه

.

.

ابتدا به دومی میپردازم...مجموعه ی غدیر که سهامدار عمده ی ثاخت در تمام سالیان ورودش به بورس بوده (و تا همین پارسال هم 94 درصد سهام شرکت در اختیار خودش بوده) به دلایلی که خیلی برای من بنیانش آشکار نیست از ابتدای شروع دولت روحانی در تقریبا تمام زیر مجموعه هاش (برخی کمتر و برخی بیشتر) شروع کرد به سرکوب قیمت سهام...البته طبیعتا تا جایی که بازار بهش اجازه داد و سیت مدیریتیش در معرض تهدید قرار نمیگرفت...این موضوع رو در تمام شرکتهای صنایع مختلف که زیرمجموعه ی غدیر بودن میتونین بررسی کنین و تصدیق...از سیمانیهای زیرمجموعه غدیر (یعنی سشرق و سپاها) که به نسبت باقی سیمانیها با خاک یکی شد قیمتشون بگیر تا حتا بتروشیمیهای زیر مجموعه ی غدیر مثل شپدیس که توی همین سایت بسیاری دوستان روش فعال بودن و سهامدار عمده در دوران رشد بازار هر کاری میکرد تا روند رو خراب کنه....البته منظور مطلق قیمت این سهمها نیست..که خب رشد کردن..رشدی چه بسا همپای تورم..بلکه در مقایسه با سایر سهمهای اون صنعته...ادعا اینه که سهام زیر مجموعه غدیر در تمام صنایع از سهام همگروهشون در سالیان اخیر عقب افتادن...طبعا غدیر یا هیچ سهامدار عمده دیگری نمیتونه سهمی که فرضا 100 تومن هر سال سود میسازه رو قیمتش رو بیاره زیر مثلا 400...اما میتونه اجازه نده سهم در بازارهای صعودی رشد کنه و میتونه در بازارهای نزولی سهمو خفه کنه و با این کارا سهمی مثل سپاها رو در طول 8 سال از ارزش بازار مساوی سفارس برسونه به یک هفتم ارزش بازار سفارس...این کاریه که غدیر در تمام این 8 سال انجام داد...رد پای پر رنگش رو هم اونایی که قدیمی بازارن چه در نزول سراسری بازار در سال 92 به اعتراض نرخ خوراک پترو ها و چه در نزول سال 99 به همدستی شستا به یاد دارن.

من یادمه یه زمانی 8-9 سال پیشا میگغتن (و به درستی میگفتن) که زیرمجموعه های شستا و تاپیکو به خاطر دولتی بودنشون و فشل بودن سیستم مدیریتی حاکم همگی از نظر بنیادی اوضاع نابه سامانی دارن و توی شبه دولتیها مدیریت غدیر بر زیرمجموعه هاش و روپایی اونها زبانزد بود...اما بازی روزگار جوری ورق خورده که به هر دلیلی غدیر دوست نداشته در این سالیان زیرمجموعه هاش توی چشم بازار باشن.. و اوضاع بنیادی زیرمجموعه هاش دست کم در نگاه اول خیلی رویایی و خوب نیست...البته چناکه در مورد ثاخت خواهم گفت...این فقط چیزیه که غدیر دوست داره به بازار مخابره کنه و با اونچه واقعا وجود داره تفاوت داره

.

.

بررسی فاکتور اول رو با ذکر این نکته که در باب اینکه "کی غدیر ازین عناد با رشد قیمت زیرمجموعه هاش دست بر میداره؟" جز حدس نمیشه زد، تموم میکنم. شاید با تموم شدن دولت روحانی این ماجرا رو تموم کنه... شاید موج بعدی ورود نقدینگی به بازار بورس بازی رو از دست غدیر خارج کنه (نشونه های این امر رو در سرکوب شده ترین زیرمجموعه های غدیر بعد ثاخت یعنی سشرق و سپاها میبینم من)..اما به هر حال در مورد این فاکتور خیلی نمیشه چیزی گفت...باید صبر کرد..البته اختلاف قیمت زیرمجموعه ها با اونچه باید باشن انقدری زیاد هست که به صبرش بیارزه..هرچند که تا جایی که من میفهمم غدیر یه ارتش سایبری هم داره که چنین القا کنن که آنچه تاکنون جاری بوده برای همیشه جاری خواهد بود و سهمی که در این ده سال بد بود در ده سال آینده هم به همچنین بد خواهد بود...ولی کیه که خاک بازار رو خورده باشه و ندونه

that's not how it works!

Dexter is to kill killers

DEXTEROUS too

من خار به چشمان یک عده قرمساقم

فرمودید که افزایش سرمایه ثبت شده ولی گویا تو پرتفوی نیامده وقابل معامله نیست که چه بسا اگر قابل معامله شود یک فشار فروش شاید داشته باشه سهم

الان ثاخت زیان انباشته داره !!

در هرحال این بنده خدا مستاصل بود و چون حقیر اطلاعی از سهم نداشتم گفتم میپرسم و میگم

فقط نمیدونم با تمام توضیحات جنابعالی بهش بگم نگهدار

البته که اگر فروشنده بود تا حالا فروخته بود حداقل روی ۱۰۰۰ تومان پارسال

ولی به قول جناب محمد دچار سوگیری شده

وساخت هم یه روزی تو ده سال گذشته ۱۰۰ تومان بود والان بالای ۵۰۰۰ تومان

امیدوارم این سهم هم به سهامداران صبورش مزدشو بده انشاله

در پناه خدا باشی

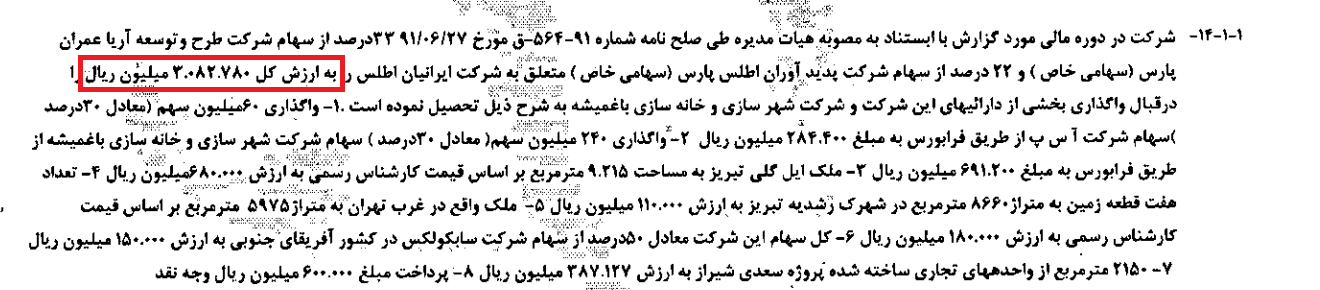

شرکت بین المللی توسعه ساختمان (سهامی عام) و شرکت نارنجستان زیبای شمال

سهم شرکت بین المللی توسعه ساختمان(سهامی عام): 70%

سهم شرکت نارنجستان زیبای شمال: 30%

ثاخت برج 14 طبقه نگارستان از مجتمع مسکونی تیسا شهر به بهره برداری رسید + گزارش تصویری

مرداد 12, 1400

با پایان یافتن عملیات اجرایی فاز دوم پروژه 377 واحدی مسکونی موسوم به «تیسا شهر» در منطقه لوپ دیدار جزیره زیبای کیش، آیین گشایش و بهره برداری از برج نگارستان، سومین برج از برج های پنج گانه مجتمع مسکونی تیسا شهر در روز چهارشنبه ششم مردادماه 1400 مصادف با عید غدیر با حضور امیر سرتیپ نجفی پور، معاون محترم وزیر دفاع و پشتیبانی نیروهای مسلح و مدیرعامل محترم سازمان تأمین اجتماعی نیروهای مسلح و همچنین جناب آقای دکتر امیرعباس حسینی، مدیر عامل محترم شرکت سرمایه گذاری غدیر و هیئت محترم همراه برگزار شد.

به گزارش روابط عمومی شرکت بین المللی توسعه ساختمان، در این مراسم که از ساعت 18:00 بعداز ظهر در مجتمع مسکونی تیساشهر با افتتاح برج نگارستان توسط مدیر عامل محترم سازمان تامین اجتماعی نیروهای مسلح آغاز شد، ضمن بازدید از بخش های مختلف برج، مدعوین در جریان فرایند احداث برج قرار گرفتند. در بخش دیگر از این مراسم، کلنگ احداث 2 برج باقی مانده با زیربنای بیش از 30.000 متر مربع توسط امیر سرتیپ نجفی پور به زمین زده شد.

در بخش دیگری از مراسم که در محل سالن همایش های بین المللی سازمان منطقه آزاد کیش برگزار شد، در ابتدا آقای مهندس امینایی مدیر عامل شرکت تیساکیش به ایراد سخنرانی پرداخت و گزارش سوابق موضوع و اقدامات صورت گرفته از ابتدا پروژه را به سمع و نظر مدیران رساندند.

سپس مراسم با سخنرانی آقای دکتر سید امیرعباس حسینی مدیرعامل محترم شرکت سرمایه گذاری غدیر و ارائه گزارشی اجمالی از عملکرد هلدینگ ساختمانی غدیر ادامه یافت. ایشان با برشمردن کارهای صورت گرفته در این شرکت در راستای پیشبرد اهداف شرکت سرمایه گذاری غدیر، رشد بیش از پیش عواید هلدینگ را در سال جاری نوید دادند.

سخنران پایانی مراسم، امیر سرتیپ نجفی پور مدیرعامل محترم سازمان تأمین اجتماعی نیروهای مسلح بودند که ضمن سپاسگزاری از فعالیت های مجموعه شرکت سرمایه گذاری غدیر و شرکت تیساکیش، به ایراد نقطه نظرات خود در خصوص فعالیت های اقتصادی ساتا پرداخته و راهبردهای هلدینگ غدیر در حوزه ساختمان را یادآور شدند.

در پایان این مراسم، از 8 نفر از دست اندرکاران پروژه بابت زحمات و تلاش هایشان با تقدیم لوح سپاس تقدیر و تشکر به عمل آمد.

گقتنی است، برج نگارستان در 14 طبقه شامل 65 واحد با مساحت کل 10015 متر مربع احداث شده و عملیات اجرایی تکمیل آن از مهرماه سال 1398 آغاز و ظرف کمتر از 18 ماه به اتمام رسید

برای پاسخ به شما ابتدا یه تمایزی برقرار میکنم از یک سو بین واقعیتهای بنیادینی که میتونن دلیل عدم رشد سهم ثاخت در 10 سال گذشته بشن و میل و اراده ی سهامدار عمده ی سهم برا کنترل قیمت سهم از سوی دیگه

خب بریم سر مورد اول، یعنی واقعیتهای بنیادینی که سبب عدم رشد ثاخت در این 10 سال شده

.

.

نکته اول اینه که ثاختی که با ارزش بازار 700 میلیارد تومنی در سال 83 عرضه اولیه شده بوده (یعنی یک سوم ارزش بازار فعلی!)، در فاصله ی سالهای 84 تا 90 به طور متوسط ارزش بازارش بوده 500 میلیارد تومن...اما در طول همین سالیان از عایدی فروش واحدهای برج تهران 400 میلیارد تومن سود نقدی در مجامع تقسیم کرده...یعنی حسابی شیره ی شرکت رو مکیدن (البته در 3-4 سال اخیر با افزایش از آورده 600 میلیارد مجددا به شرکت تزریق شده)

.

.

نکته ی دوم هم باز در همین راستاست...شرکت در سال 91 یه معامله ی عجیب و غریب با بانک انصار (یعنی با بنیاد تعاون سپاه) انجام داده و طی اون لیست درازی از داراییهاش رو داده و به جاش 33 درصد مالکیت مگاپارس رو ورداشته:

.

من یه بار در این پست (لینک) نشون دادم که ارزش مگاپارسی که اون زمان خریده 308 میلیارد تومن الان 4300 تا 4500 میلیارد تومنه

اما الان میخوام تاکید کنم روی چیزهایی که اون زمان بابت مگاپارس داده رفته

اون زمان شرکت 500 میلیاردی ثاخت 240 میلیارد دارایی مولدش رو به علاوه 60 میلیارد پول نقد داده پای مگاپارس (داراییهایی که اگه الان هنوز میداشتتشون بالای 5 هزار میلیارد ارزش میداشتن)... و طبیعیه وقتی این دارایی ای که خریده منجمد بشه و نتونه ازش بهره برداری کنه، شرکت به مشکل میخوره

و این اتفاقیه که به هر دلیلی برای مگاپارس افتاده (من جمله شاید به دلیل اینکه مالک اصلیش هلدینگ ساختمانی بانک سرمایه ای بوده و هست که درگیر یه پرونده ی فساد مالی مشهور بوده درین سالها)

و نکته عجیبتر اینکه در تک تک دیگر پروژه هایی هم که ثاخت با الباقی سرمایه ش واردش شده پای شرکایی در میون بوده که علی الادعای مسئولین شرکت سر ثاخت رو کلاه گذاشتن/.:blinksmiley.:/

از پروژه ی بلاروس بگیر که 3.5 میلیون یورو پول بی زبون رو برا دور زدن تحریم دادن به یه بابایی و براشون هاپولی کرده! و سالهاست که توی مجامع میگن یارو رو گرفتیم داریم میتکونیمش ازش ملک در بیاد!

تا پروژه ی نارنجستان شمال که نوچه های ناطق نوری شریک 30 درصدی ثاختن توش و قرونی بابت پروژه ندادن تا الان و سالهاست میگن منتظریم تعیین تکلیف کنیم با شریک، بعد یا بفروشیم یا ادامه بدیم پروژه رو

تا پروژه ی شمع ساحل که از شستا خریدن و بعداً معارض پیدا کرده و اینا اومدن گفتن رفع معارض با شستا بوده...پس نشستن تا رفع کنه براشون و الان 8 ساله نشستن همینطور...پروژه هه رو باس برین ببینین...لونه کرکسه..انگار یکی توش بمب گذاشته ترکوندتش

تا 11 میلیون یورو ارزی که از بانک سرمایه گرفتن و پس دادن اما بانکه میگه نه ندادی!!! /:.mellowsmiley.:/ و رفته شکایت کرده از شرکت و محکومش کردن که بیاد دوباره بده! و چند سالیه شرکت میگه پرونده رو بردم دیوان تا رای رو بشکنم!

تا کلی از پروژه های ریز و درشت دیگه شونو که میگن فروختیم به فلانی و بهمانی اما پولمونو ندادن و مام مثل دست بیل منتظریم تا یارو بیاد پولمونو بده

.

.

باقیش بره پست بعدی

Dexter is to kill killers

DEXTEROUS too

من خار به چشمان یک عده قرمساقم

اندر همه دشت خاوران سنگی نیست...کِش با من و روزگار من جنگی نیست

خلاصه که طی اون سالها اگه ثاخت زبون میداشت ذکر شب و روزش این میبود که "اندر همه دشت خاوران سنگی نیست...کِش با من و روزگار من جنگی نیست"

.

.

اما چرا اینا رو دارم با آب و تاب تعریف میکنم؟ جوری که انگار خبرای خوبن؟!

.

.

چون علی رغم همه ی این مسخره بازیایی (میگم مسخره بازی چون باور ندارم این همه اتفاق بد از سر تصادف رخ داده باشن اونم برا شرکتی که اعضای هیات مدیره ش هماره سابقه امنیتی-اطلاعاتی داشتن و دارن. توی این مملکت ممکنه و بسیار هم محتمله که جیب منو شما رو بزنن و دستمونم به جایی بند نشه...اما جیب غدیر رو؟ ابداً) که این سالها سر سهامدار بدبختش در آورده، چیزی که برا ما ( یعنی من و شمای سهامدار فعلی...سهامدارای قدیمیش که لابد سکته کردن مردن بدبختا) مهمه اینه که الان اگه مگاپارس رو بفروشه 430 تومن سود شناسایی میکنه...اگه متراژ باقیمونده ی سعدی رو بفروشه 100 تومن سود شناسایی میکنه... اگه باقی متراژ رویای کیش رو امسال یا سال دیگه تموم کنه و بفروشه 150 تومن سود شناسایی میکنه و.... این وسط هر کدوم اون پرونده های قضایی فراوون شرکت هم منجر به زنده شدن داراییهای سهامدار متوفای سالیان پیش شد، فبها...ما وارثین اوناییم دیگه/:.happysmiley:./

گذشته گذشته...اونچه الان مهمه اینه که شرکت با زیرمجموعه هاش 2 میلیون متر مربع زیربنای زیر ساخت داره با پیشرفت متوسط 60 درصد

.

.

البته کسی که سال 90 ثاخت رو خریده یکی از بزرگترین حماقتهای زندگیش رو کرده...که خب کافیه برین صفحات اولیه این تاپیک رو ورق بزنین تا ببینین چه نامهای آشنایی اون زمان سینه چاک ثاخت بودن! و از بنیاد قویش میگفتن...اما اینکه خریدن ثاخت در سال 90 حماقت بوده چه ربطی داره به درست یا نادرست بودن خریدش در 1400؟ الان از هر کدوم اون سینه چاکان بپرسین ثاخت خوبه؟ میگن بنیاد نداره، تکنیکالی اما ارزنده ست/:) (این تویی که بنیاد نداری)

.

.

اما اگه اینطوره که من میگم اگه چنان سود سهل الوصولی در ثاخت خوابیده، پس چرا تابلوش یه چیز دیگه میگه؟

قسمتی از جواب این سوال رو در پست قبل دادم...اینکه تا الان به هر دلیلی غدیر نخواسته...و درین مورد هم بین بچه هاش تبعیض نذاشته...برا هیچ کدومشون نخواسته

قسمت دومش اینه که بازار نخواسته وارد سهم بشه...یا به عبارتی سهم رو ارزنده تشخیص نداده...یا اگرم داده خیلی وقته که این تشخیص رو داده و چون دیده علی رغم ارزندگی، سهم بازم داره سرپایینی میره منتظر نشسته تا هر وقت سربالا شد اونم سوار شه (زهی خیال باطل)

اما مگه بازار گاوه که ارزنده تشخیص نمیدتش؟

والا بازاری که هنوز اکثر تحلیلگرای بنیادیش سهمای انبوه ساز رو مثل شرکت تولیدی تحلیل میکنن و به سود بالفعلش پ به ای میدن...بله که گاوه...اینا همونایی هستن که ثاخته سال 90 تا 92 رو با پ به ای 4-5 حلوا حلوا میکردن! چرا؟ چون چند سال پیاپی 60-70 تومن سود ساخته بوده و تقریباً همه ش رو هم تقسیم میکرده. اما نمیدونستن چه کیسه ای براشون دوخته شده!

عمق فاجعه اینجاست که حتا اونایی که عمری روی سهمای ساختمونی کار کردن هم انگار خیلی بیشتر از 4 عمل اصلی اونم روی داراییهای شرکت اصلی نمیشه ازشون انتظار داشت

کافیه دارایی ها رو ببری توی دل زیرمجموعه ها جا بدی...تا بگن این شرکت ارزنده نیست!

طرف میره 20 صفحه تحلیل مینویسه راجع به ثاخت (لینک)، سر تا پای مجموعه رو شخم میزنه، اما وقتی میرسه به مگاپارس (یعنی همونجایی که باید حواسشو جمع کنه حرف چرت نزنه) همینطوری دیمی میاد فرض میکنه 50 درصدش پیشفروش شده باشه، یا بهای تمام شده مگاپارس برا مالک قبلی رو هم پای ثاخت حساب میکنه/.:blinksmiley.:/ و با این مفروضات خالص ارزش داراییهای ثاخت رو در میاره 600 تومن! بعد که ازش میپرسن فلانی مگاپارس هیچیش پیشفروش نشده، به چه حساب نوشتی 50 درصد؟! میگه "خب پس...اگه نشده که خالص ارزش ثاخت میشه 1200)/:) (یکی نبود بپرسه چرا بهای تمام شده مالک قبلی رو هم پای ثاخت حساب کردی؟):-<:-<

.

.

.

میدونم فقط کسی که خودش ارزنده تشخیص داده باشتش میخرتش

نداده باشه هم با حرف منی که نامی ندارم اینجا، نمیاد بخره

اما یه نفرم 1000 تا سهم کمتر به این حرومیا بفروشه من کلامو میندازم بالا

فقط امید دارم اونی که یه سال یا دو ساله پای این سهم صبر کرده موهاش سفید شدن از بس اذیتش کردن، چه روی تابلو چه با ارتش سایبریشون...با خوندن این نوشته دستش نره روی اینتر (نه روی 250 تومن و نه روی 500 تومن) و مزد صبرشو بتونه بگیره

Tweet

Tweet

نظر