Tweet

Tweet

پاسخ : تأملی بر مدیریت بهینه سبد سهام

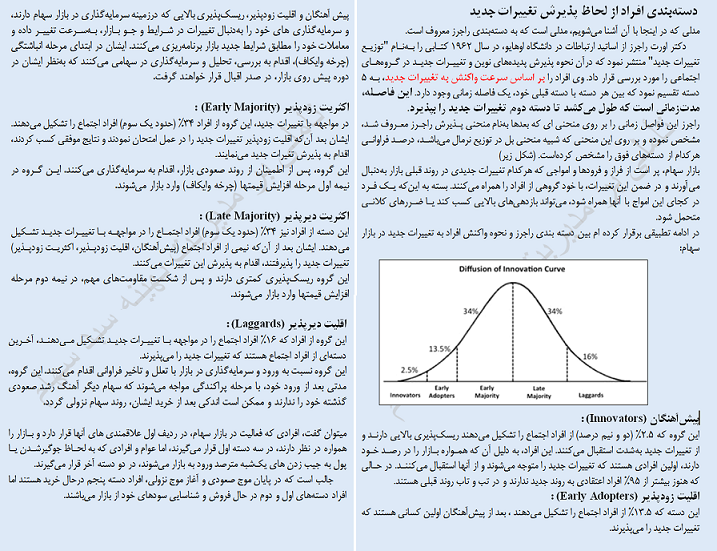

این روزها نقاط عطفی را در بازار شاهد هستیم. به همین سبب، شناخت رفتارها و حرکتهای کلی گروه هایی که در هرکدام از این برهه ها به بازار وارد می شوند، باعث تعامل بهتر با بازار خواهد شد:

چرخه وایکاف، شامل چهار مرحله انباشتگی، افزایش قیمتها، پراکندگی و نزول قیمتها است. فکر کردم پستش در سابقه تاپیک موجود است و میخواستم به آن refer بدهم اما حین ارسال متوجه شدم اینجا نبوده است. در فرصتهای آتی آن را توضیح خواهم داد.

این روزها نقاط عطفی را در بازار شاهد هستیم. به همین سبب، شناخت رفتارها و حرکتهای کلی گروه هایی که در هرکدام از این برهه ها به بازار وارد می شوند، باعث تعامل بهتر با بازار خواهد شد:

چرخه وایکاف، شامل چهار مرحله انباشتگی، افزایش قیمتها، پراکندگی و نزول قیمتها است. فکر کردم پستش در سابقه تاپیک موجود است و میخواستم به آن refer بدهم اما حین ارسال متوجه شدم اینجا نبوده است. در فرصتهای آتی آن را توضیح خواهم داد.

نظر