Tweet

Tweet

پاسخ : لوله و ماشين سازي ايران ( فلوله )

درود

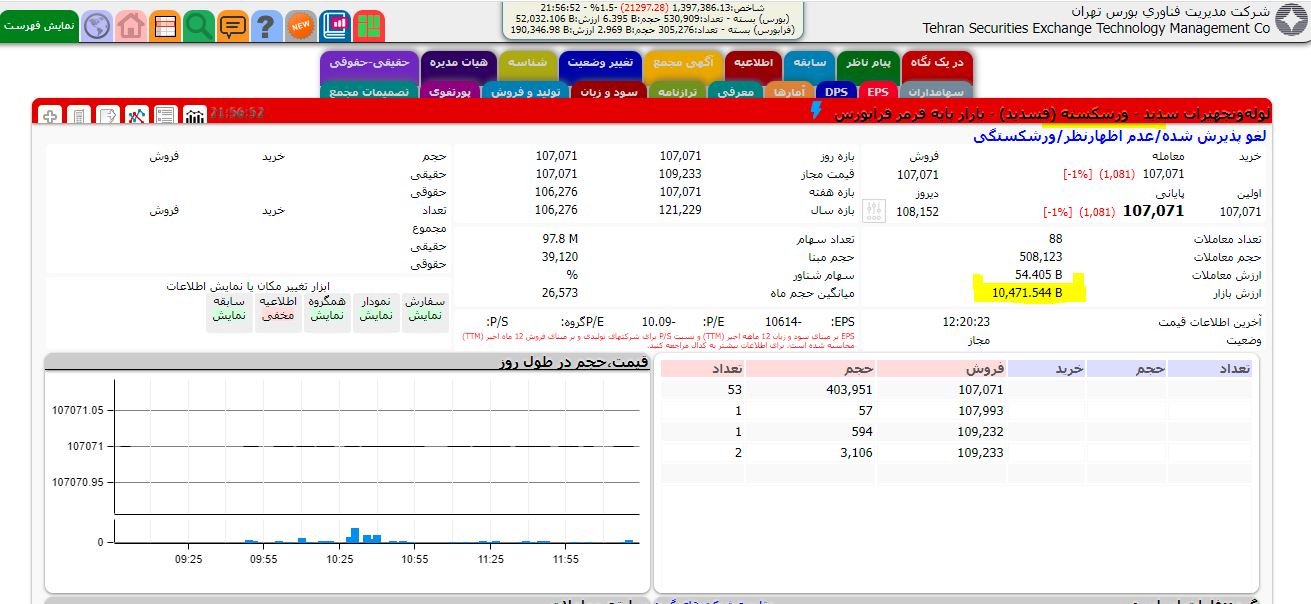

این فروش های که داریم می بینم از شرکت بچه بازی - ببنید فلوله الان 500 میلیارد فروش بزنه با حاشیه سود ناخالص 30 درصدی ( دست پایین ) 150 میلیارد سود میسازه که حدود 90 میلیاردش میپره میره به جای هزینه مالی سنگین و هزینه اداری که باز داخلش هزینه تنزیل اوراق زودتر از موعد داریم. نهایت 50 میلیارد بعد از مالیات سود خالص داریم . پس فلوله رو کسی برای سود سازیش نمیخره فعلا

داستان اصلی حدود 1000 میلیارد تومان دارایی قابل نقد یعنی زمین های مسکونی و تجاری چهاردانگه است که چسب ایستگاه مترو هستند و زمین و ساختمان 1500 میلیاردی شمس آباد

اما این شرکت یه برگ برنده در جیبش داره و همین عامل باعث شده اینقدر جذاب باشه برای برخی که مثل اوختاپوس افتادن روش

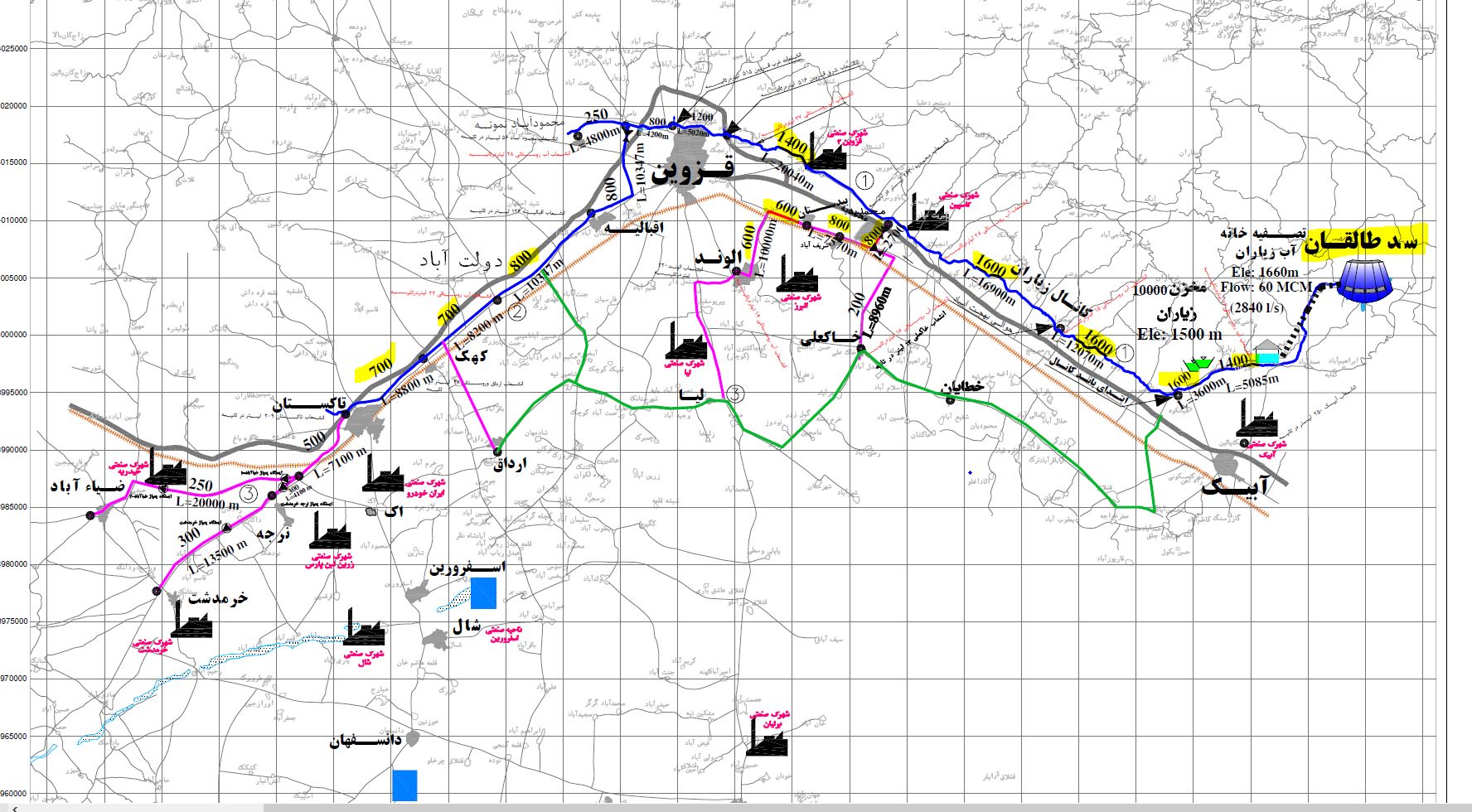

همین بحث ابر پروژه های انتقال آب کشور هست که به طور جد باید 8 سال کار کنند - ببیند ظرفیت شرکت 140 هزار تن محصول هست که اگر تنی 25 میلیون بفروشند داخلی حدود 3.5 همت فروش سالیانه خواهد بود که با همون 30 الی 35 درصد حاشیه سود حوالی 1200 میلیارد تومان سود سازی خواهیم داشت !

فروش 500 میلیاردی که بهش اشاره کردم نهایت میشه 20 هزار تن محصول ! منتهی در ابر پروژه های شرکت توانایی داره سالی 140 هزار تن ( حتی بیشتر ) تولید کنه که معادل فقط 150 کیلومتر لوله سایز 1800 هست !

بعد طول یک خط خلیج فارس تا مشهد فقط 1600 کیلومتره !

خلاصه این فلوله همین امروز با همین فروش سطح پایینش می تونه 15 تومان سود عملیاتی بسازه که وقتی بزاریش کنار 2000 میلیارد دارایی ملکی فریاد میکشه که سهم چقدر مفته

اگر هم این داستان های ابر پروژه ها راه بیفته که دیگه نمیشه به سهم قیمت داد و فک نمی کنم کسی حاضر باشه حتی سهم 1000 تومان بفروشه - 4 سال فقط 1000 میلیارد سود بسازه

بزارشون بانک سالی فقط 1000 تا سود میگیره ! یا بیاد سرمایه گذاری کنه در تولید !

در اصل توسط الکساندر آلخین پست شده است

View Post

درود

این فروش های که داریم می بینم از شرکت بچه بازی - ببنید فلوله الان 500 میلیارد فروش بزنه با حاشیه سود ناخالص 30 درصدی ( دست پایین ) 150 میلیارد سود میسازه که حدود 90 میلیاردش میپره میره به جای هزینه مالی سنگین و هزینه اداری که باز داخلش هزینه تنزیل اوراق زودتر از موعد داریم. نهایت 50 میلیارد بعد از مالیات سود خالص داریم . پس فلوله رو کسی برای سود سازیش نمیخره فعلا

داستان اصلی حدود 1000 میلیارد تومان دارایی قابل نقد یعنی زمین های مسکونی و تجاری چهاردانگه است که چسب ایستگاه مترو هستند و زمین و ساختمان 1500 میلیاردی شمس آباد

اما این شرکت یه برگ برنده در جیبش داره و همین عامل باعث شده اینقدر جذاب باشه برای برخی که مثل اوختاپوس افتادن روش

همین بحث ابر پروژه های انتقال آب کشور هست که به طور جد باید 8 سال کار کنند - ببیند ظرفیت شرکت 140 هزار تن محصول هست که اگر تنی 25 میلیون بفروشند داخلی حدود 3.5 همت فروش سالیانه خواهد بود که با همون 30 الی 35 درصد حاشیه سود حوالی 1200 میلیارد تومان سود سازی خواهیم داشت !

فروش 500 میلیاردی که بهش اشاره کردم نهایت میشه 20 هزار تن محصول ! منتهی در ابر پروژه های شرکت توانایی داره سالی 140 هزار تن ( حتی بیشتر ) تولید کنه که معادل فقط 150 کیلومتر لوله سایز 1800 هست !

بعد طول یک خط خلیج فارس تا مشهد فقط 1600 کیلومتره !

خلاصه این فلوله همین امروز با همین فروش سطح پایینش می تونه 15 تومان سود عملیاتی بسازه که وقتی بزاریش کنار 2000 میلیارد دارایی ملکی فریاد میکشه که سهم چقدر مفته

اگر هم این داستان های ابر پروژه ها راه بیفته که دیگه نمیشه به سهم قیمت داد و فک نمی کنم کسی حاضر باشه حتی سهم 1000 تومان بفروشه - 4 سال فقط 1000 میلیارد سود بسازه

بزارشون بانک سالی فقط 1000 تا سود میگیره ! یا بیاد سرمایه گذاری کنه در تولید !

نظر