کاربران گرامی بورسی، با توجه به تغییرات اخیر سایت در صورت وجود هر گونه مشکل در استفاده از سایت (درج پیام، عضویت و...) با ایمیل boursy.com[@]gmail.com در ارتباط باشید یا موضوع را در تاپیک «شما بگویید...» درج کنید.

سپس با انتشار گزارشهای جذاب به اولین سهمی تبدیل شد که به سبدها اختصاص یافت(در قیمت 610)..انشاله به ارزش ذاتی اش 1200 الی 1500 امسال خواهد رسید بدون هیچ نگرانی

جرا اون پایینایی ای طلای داروساز/.:biggrinsmiley.:/

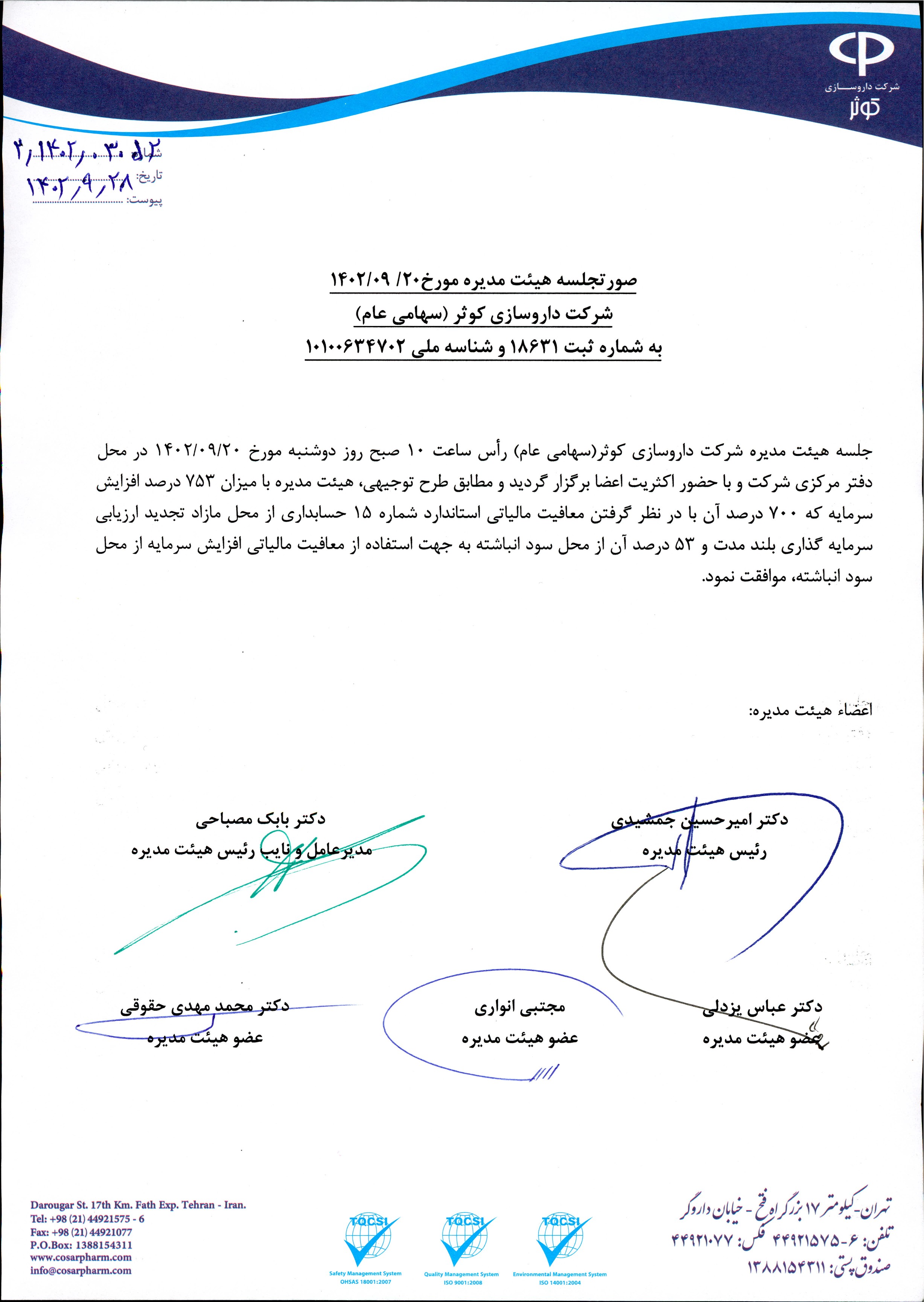

فروش امسال 1400 میلیارد رد میکنه تلفیقی سال بعد حوالی 260 تومن تولید کلی محصول جدید و برگ برنده و اس شرکت 1000درصد افزایش سرمایه از تجدید و انباشته انصافا نباید اون پایین مایینا باشه این عزیز دل

حالا ک تاپیک سهم بالا اومد بذارید بگم

سهم حدود 1000 تا 1100 درصد افزایش سرمایه از تجدید دارایی و انباشته برای امسال داره . حکم دادگاه مبنی بر اجازه افزایش سرمایه بزودی میاد .

برنامه شرکت تقسیم سود بالا برای سال بعد و افزایش سرمایه از آورده رو داره .

بتازگی 14 محصول مکمل ب محصولات خودش اضافه کرده ک بخاطر عدم نرخ گذاری حاشیه سود بالایی داره . شرکت از تولید صرفا انتی بیوتیک فاصله گرفته و رفته تو تولید محصولات مکملی

سهم اعداد بالایی رو خواهد گرفت و الانم داره کنترل میشه

داستان دعوای عبیدی و بانکی هم ربطی ب سهامدارا نداره و اینطور ک شنیدم حکم تجدید نظر ب این زودیا نمیاد و زمان بر هست .

چراغ این سهم رو برای برخی روشن میکنم . برسی با دوستان

اول اینکه شرکت بجز خودش در داروسازی امین سرمایه گذاری کرده ک 37.5 درصد داره . داروسازی امین ب قیمت روز تابلو و 37.5 درصدش میکنه ارزش بازار 1550 میلیارد . این رقم فقط قیمت تابلو هست و قیمت ارزش مدیریتی دیده نشده .

دوم اینکه ارزش روز داروسازی کوثر کلا 1900 میلیارد هست . یعنی داروسازی کوثر فقط 1550 میلیارد سرمایه گذاری داره ب قیمت روز ن مدیریتی و ارزش خودش فقط میمونه 350 میلیارد .

سوم اینکه شرکت روز 3 شنبه پیش 150 میلیارد اوراق مرابحه فروخته برای خرید تامین مواد اولیه و توسعه خط تولید . مشکل شرکت های دارویی از آذر تا اخر اسفند مطالباتی بوده ک از داروخانه ها و بیمارستان ها و دولت داشتن و نتونستن نقدینگی برای تامین مواد اولیه تامین کنن . حالا دکوثر 150 میلیارد پول دستش اومده برای خرید مواد اولیه .

چهارم اینکه طبق صحبتی ک با یکی از مسئولین شرکت داشتم پیش بینی فروش 2 تا 2.5 همت برای امسال داشتن ک حدود 2 برابر فروش سال 1402 میباشد و افزایش حاشیه سود .

و در آخر مهمترین قضیه شرکت دعوای مدیریتی شخص بانکی با مدیریت شرکت عبیدی هست ک الان در مرحله تجدید نظر هست و حدود 9 ماه گذشته و هر لحظه ممکنه بیاد و اگر عبیدی برنده بشه شرکت بشدت متحول میشه .

شرکت حدودا سال 1402 سود 145 تومانی داشته باشه ک البته با فرض تقسیم سود 30 درصدی دامین دیده شده . و در تلفیق هم احتمالا حدود 280 سود بسازه

بعد از آخرین مطلبم سهم از 1000 ب 1350 رسید .

حالا باز میخام ذهنیت برخی رو مشغول کنم و فکر کنن

ارزش بازار دکوثر الان 2300 میلیارد هست . و دامین 4500 میلیارد

حالا چرا دامین رو گفتم چون دکوثر 37.5 درصد شرکت داروسازی امین رو داره .

حالا ی سری بزنیم ب گزارشات شرکت . داروسازی امین اومده فروردین 60 میلیارد فروش زده و دکوثر 140 میلیارد

چجوره ک دکوثر سودآوری و فروشی خیلی از دامین سرتره . ولی ارزش بازارش نصف دامین هست !!! و اینکه تازه 37.5 دامین هم برای دکوثره و این باز خودش باید ارزش بازاری دکوثر رو بالاتر ببره . یا دامین حبابه یا دکوثر مفته

طبق گفته مسئولین پیش بینی فروش شرکت امسال رقمی بین 2 تا 2.5 همت هست . اختلاف برمیگرده ب افزایش نرخ ها ک چقدر باشه .

سهم در مدت 5 ماه بیش از دو برابر شد .

در این مدت همه سهم ها حداقل 10 تا 20 درصد ریختن .

با خبر نتیجه دادگاه و واگذاری سهام بانکی ب عبیدی سهم صاحب خیلی قوی پیدا کرد ک در آینده با طرح و توسعه ها و ... این شرکت جز یکی از بهترین سهام های دارویی میشه .

بنظرم سهم کوتاه مدت گین خودش رو از 900 تا 2000 داده . از الان ب بعد باید نگاه رو بلند مدتی کرد و تارگت 5 تا 7 هزار هم در درسترس هست

Tweet

Tweet

نظر