کاربران گرامی بورسی، با توجه به تغییرات اخیر سایت در صورت وجود هر گونه مشکل در استفاده از سایت (درج پیام، عضویت و...) با ایمیل boursy.com[@]gmail.com در ارتباط باشید یا موضوع را در تاپیک «شما بگویید...» درج کنید.

شفارا 55 میلیون حجم معاملات تا به اینجا/:.grlim:./

[CENTER]>:d< [COLOR=#6A6A6A][FONT=arial][B]Without rain nothing grows[/B][/FONT][/COLOR][COLOR=#545454][FONT=arial], learn to embrace the storms of your life[/FONT][/COLOR][/CENTER]

داشتم بازدهی سهم در یکسال رو نگاه میکردم این سهم به سهام دارانش 681 درصد ظرف یکسال بازدهی داده

انشا.. با حجمی که امروز زد رشدی دیگر در پیش است :.thumbsupsmileyanim

عاشق این سهمم

تو ضف فروش باید التماس کنیم نفروشن

تو صف خرید باید التماس کنیم بفروشن

در هرصورت حجم مبنا رو پر نمی کنه

[CENTER]>:d< [COLOR=#6A6A6A][FONT=arial][B]Without rain nothing grows[/B][/FONT][/COLOR][COLOR=#545454][FONT=arial], learn to embrace the storms of your life[/FONT][/COLOR][/CENTER]

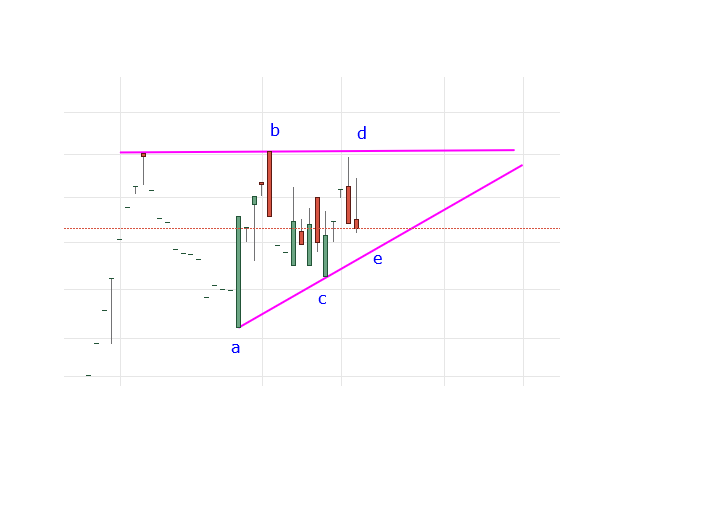

شفارا از 14 اسفند تا الان اصلاح كرده و به عبارتي يه تراكم ساخته كه فكر مي كنم به آخراي تراكم خيلي نزديك شده

شايد يكي دو كندل ديگه سهم سفت كنه و صعودش رو شروع كنه

اگر بيشتر از اين هم بخواد معطل كنه بازهم موردي نداره و فنر جمع تر ميشه واسه پرتاب

شفارا از 14 اسفند تا الان اصلاح كرده و به عبارتي يه تراكم ساخته كه فكر مي كنم به آخراي تراكم خيلي نزديك شده

شايد يكي دو كندل ديگه سهم سفت كنه و صعودش رو شروع كنه

اگر بيشتر از اين هم بخواد معطل كنه بازهم موردي نداره و فنر جمع تر ميشه واسه پرتاب

خوب ديروز ميشد حدس زد كه بازگشايي شفارا باطل ميشه و شد

اما به هر روي بازار روند صعودي قدرتمندي داره و از طرفي شفارا هم مدت زيادي (بيش از دو ماه ) در اصلاح بوده لذا بازهم پيش بيني اينه كه امروز در بازگشايي مجدد همين حدودا قيمت بخوره

سهم طبق الگوهاي خاصي داره رفتار ميكنه و فعلا در حال صعود هست و به احتمال خيلي زياد تا محدوده 1500 تومن بالا خواهد آمد پس فعلا نگهداري مي كنيم .

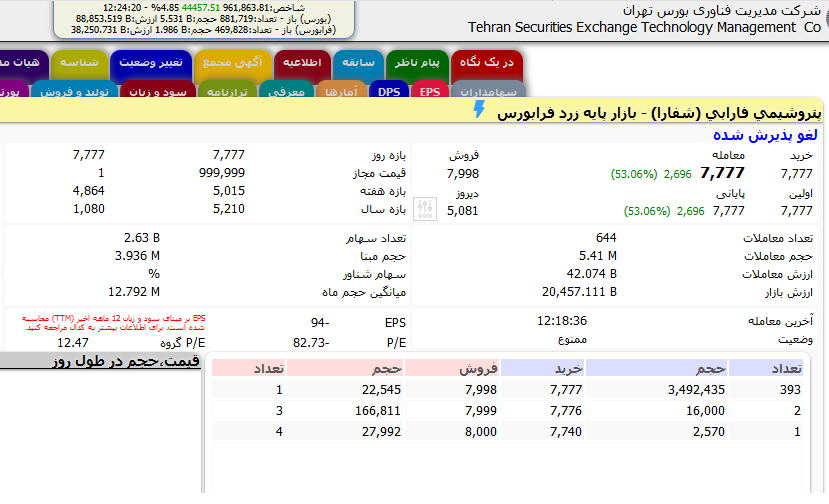

بازگشايي ديروز روي عدد 7777 هم در نوع خودش جالب بود :-?

خوب ديروز ميشد حدس زد كه بازگشايي شفارا باطل ميشه و شد

اما به هر روي بازار روند صعودي قدرتمندي داره و از طرفي شفارا هم مدت زيادي (بيش از دو ماه ) در اصلاح بوده لذا بازهم پيش بيني اينه كه امروز در بازگشايي مجدد همين حدودا قيمت بخوره

سهم طبق الگوهاي خاصي داره رفتار ميكنه و فعلا در حال صعود هست و به احتمال خيلي زياد تا محدوده 1500 تومن بالا خواهد آمد پس فعلا نگهداري مي كنيم .

بازگشايي ديروز روي عدد 7777 هم در نوع خودش جالب بود :-?

بازگشايي امروز هم باطل شد /:.weirdsmiley.:/ با دامنه 3 درصدي نماد رو باز كردن

شفارا راه خودش رو ميره و نگراني نداره

خوب سهم بعد از شكست تراكم به سمت بالا با صف خريد و بعضا با پر نشدن حجم مبنا در حال صعوده

تارگت آقاي نيما آزادي رو لحاظ كنيم تا 780 تومن صعود ميكنه احتمالا شايدم بالاتر

دوماهي معطلمون كرد تا جوجه ها سر از تخم دربيارن

فصل نوینی از سودسازی در فارابی آغاز شد؛ افزایش ۲۶ برابری سود خالص در پتروشیمی فارابی

پتروشیمی فارابی را شرکت های ژاپنی میتسو بیشی و نیشو ایوانی به نسبت های ۵۱ و ۴۹ درصد در سال ۵۶ بنا نهادند.

به گزارش آژانس رویدادهای مهم نفت و انرژی"نفت ما "، هنوز به نظر می رسد در سازمان و همچنین در خطوط تولید، اصول اولیه شرکت های ژاپنی مادر، در آن به چشم می خورد.

شرکت پتروشیمی فن آوران 48 درصد و پتروشیمی امیرکبیر 32 درصد مالکیت سهام پتروشیمی فارابی را در دست دارند.

در رابطه با علل رشد چشمگیر و مستمر فارابی در سال های اخیر، تحلیل های متفاوتی منتشر شده است.

به نظر می رسد که یکی از دلایل این رشد کلی و بنیادین، اصلاحات ساختاری جدی در خطوط تولید و مدیریت سازمان باشد. در 7 ماهه اول سال 1400 نمودار کلی فعالیت های عملیاتی شرکت جهنده بوده است.

برای نمونه مبلغ فروش دي اکتيل فتالات DOP فارابی از حدود 20 میلیارد و 118 میلیون تومان در دوره 7 ماهه اول سال قبل، به عددی بیش از 90 میلیارد تومان در پایان مهر 1400 رسید. این به معنای رشد بیش از 4 برابری عدد فروش محصول است.

این رویه در دیگر محصولات شرکت نیز تکرار شده است. فروش انيدريد فتاليک PAF در بازه زمانی فوق الذکر از 71 میلیارد تومان به 210 میلیارد تومان رسید.

جمع فروش داخلی شرکت نیز از 91 میلیارد تومان به بیش از 300 میلیارد تومان رسید.

جمع فروش صادراتی شرکت نیز در 30 مهر 1400 به رقم 63 میلیارد و 783 میلیون تومان رسید، این حوزه در مقایسه با بازه زمانی مشابه در سال قبل، حدود 20 درصد ثبت کرده است.

جمع درآمد شرکت نیز در 7 ماهه اول سال قبل 143 میلیارد تومان بود که به 389 میلیارد تومان در هفت ماهه اول در سال جدید رسید.

درآمدهای عملیاتی شرکت پتروشیمی فارابی از 125 میلیارد تومان در 6 ماهه اول سال قبل به 317 میلیارد تومان در پایان تیر 1400 رسید. افزایش بیش از 150 درصدی درآمدهای عملیاتی پتروشیمی فارابی، در کمتر مجموعه همانندی به چشم می خورد.

سود عملیاتی نیز در همین دوره زمانی از کمتر از نیم میلیارد به 36 میلیارد و 728 میلیون تومان رسید.

سود خالص شرکت نیز از 10476 میلیون ریال به 262569 میلیون ریال رسید. افزایش 26 برابری سود خالص، رخداد قابل ذکری در فعالیت های مالی شرکت محسوب می شود.

طبیعتاً در چنین سال خوبی سود پایه هر سهم از 4 به 100 رسید.

جمع دارایی های نیز از 354 میلیارد تومان در پایان سال مالی 1399 به 490 میلیارد تومان در 31 تیر 1400 رسید.

رشد درآمدها و سایر شاخص های قابل بررسی فارابی علی رغم این مسئله است که هزینه مواد اولیه در بهای تمام شده از 99 میلیارد در پایان سال 1399 به 288 میلیارد در 31 تیر 1400 رسید.

مواد اولیه این شرکت غالباً شامل دی اتیل هگزانول و ارتوزایلین است که به ترتیب از پتروشیمی های شازند و نوری تهیه می شود.

تولید دی اکتیل فتالات شرکت از 1595 تن در 6 ماه اول سال قبل به 2323 تن در نیمه اول سال جاری رسید.

همچنین در همین دوره، محصول انیدرید فتالیک از 9626 تن به 13314 تن رسید.

درآمد حاصل از اجاره مخازن نیز رشد مناسبی را تجربه کرده است و از 8 میلیارد و 600 به 22 میلیارد و 476 میلیون تومان در نیمه اول سال جاری رسید.

با این همه سود ناشی از تسعیر ارز موجودی نقد نزد بانک شرکت از 183 میلیون تومان به 43 میلیون تومان کاهش یافته است. به نظر می رسد که افزایش درآمدهای شرکت، نتیجه عواملی مانند رشد تولید و ارتقاء درآمدهای عملیاتی باشد و نقش عواملی مانند تسعیر نرخ ارز و جهش بازار در این رشد چندان قابل ملاحظه نیست.

در حال حاضر موجودی کالای ساخته شده شرکت از 40 میلیارد در پایان سال 99 به 109 میلیارد در انتهای تیر سال جاری رسیده است. با توجه به بازار مثبت این مواد و محصولات تولید شده، این حجم اساساً به عنوان پشتوانه نقدی و بخشی از توانگری مالی شرکت، قابل محاسبه است.

همچنین پتروشیمی فارابی از شرکت NEXT CHEMICAL معادل 338 تن DOP طلب دارد. دهها حساب داخلی بدهی دریافتی نیز در اسناد این شرکت ثبت شده است که با توجه به درصد بالای احتمال وصول، در بخش نقدی صورت ها قابل محاسبه است.

موجودی نقد شرکت نزد بانک ها نیز از کمتر از یک میلیارد در پایان سال 99 به قریب 49 میلیارد در 31 تیر 1400 رسید.

فارابی در اطلاعیه افشای زمین و ساختمان دهها هکتار زمین و ابنیه شامل زمین مجتمع کارخانه، زمین دفتر مرکزی، زمین نوشهر، ساختمان مجتمع کارخانه، مغازه های شاد آباد، ویلا در نوشهر و دیگر املاک خود را معرفی کرده است.

این مجموعه هدف محوری خود را «تنوع تولید، حفظ سهم آتی در بازار، حضور در بازار و دستیابی به سود پایدار» عنوان کرده است و به نظر می رسد تا حد زیادی در دستیابی به این هدف محوری نیز موفق عمل کرده است.

بازار رو به رشد محصولات

بازار محصولاتی مانند دی اکتیل فتالات و انیدرید فتالیک، در سطح بین الملل و همچنین در بازار داخلی رو به رشد است. به نظر نمی رسد در آینده نزدیک، چالش به خصوصی، بازار هدف و سهم شرکت از بازار را با مشکل مواجه سازد.

بهینه سازی خط تولید، ارتقاء منابع انسانی از طریق آموزش پایدار، پیاده سازی برنامه های مبتنی بر ارتقاء عملکرد و صرفه جویی و همچنین عارضه یابی فرایندهای تولید، فروش و بازاریابی از جمله طرحهای در دست اجرا در این واحد صنعتی است.

سهام این شرکت در حال حاضر در وضعیت باثباتی قرار دارد و عموماً سرمایهگذاران علاقه مند به سهام کم ریسک و دارای رشد آهسته و پیوسته، به سراغ چنین سهم های می روند.

از نظر تکنیکال برخی عوامل بیرونی و خارج از اراده مدیران شرکت، مانند تحریمهای یکسویه، تاثیر کمتری بر این واحد داشته است (در مقایسه با بسیاری واحدهای صنعتی دیگر) از نظر فاندامنتال نیز، وضعیت باثبات و رو به رشد نرخ محصولات و همچنین مدیریت بهینه در شرکت، موقعیت فارابی را در میان دیگر خواهر خوانده های سبد پتروشیمی، تثبیت کرده است.

طرحهای سودآور

رشد توانگری مالی شرکت نیز باعث شده است که چند طرح از جمله، طرح متانول سبز، ارتقاء سیستم واحد بسته بندی انیدرید فتالیک (PA) و پروژه تصفیه پساب و استحصال اسید فوماریک، در دستور کار قرار گیرد.

این مجموعه در 24 ماه گذشته، انرژی و منابع قابل توجهی را صرف پیشبرد هر کدام از طرح های متانول سبز و کلرالکالی کرده است.

در صورت اتمام این پروژه ها، بر اساس برآورد اولیه تولید شرکت می تواند تا 700 درصد رشد داشته باشد.

بعید به نظر می رسد موارد زیادی از واحدهای پتروشیمی، از چنین پتانسیلی برای افزایش 7 برابری تولید برخوردار باشند.

ظاهراً تکمیل این طرح ها در صورت حمایت مالی هلدینگ مادر محقق خواهد شد، با توجه به سودآوری بسیار بالای این طرح های توسعه ای، انتظار منطقی سهامداران خرد این است که این حمایت و ساپورت مالی تخصیص یابد.

در نهایت نیز این هلدینگ بالادستی است که از سود اجرای این پروژه ها منتفع خواهد شد.

طرح استحصال فیوماریک اسید نیز با سرمایه ای در حدود 40 میلیارد تومان در یک زمان 12 ماهه به پایان خواهد رسید. پیش بینی می شود حداقل سود تکمیل این طرح مبلغ 2 میلیون دلار سود خالص در سال باشد.

چنین حجمی از سودآوری اتمام هر چه زودتر این طرح را به مدیران بالادستی گوشزد می کند.

همچنین بر اساس برآوردهای کارشناسی تکمیل طرح پساب، از آلودگی خوریات با ارزش منطقه ماهشهر جلوگیری می کند.

کمتر پیش می آید که منافع محیط زیستی و منافع مالی یک مجموعه صنعتی چنین همراستا باشند، به همین جهت، توصیه های زیادی به سهامداران ارشد فارابی شده است تا هر چه زودتر نسبت به اتمام طرح ها اقدام کنند.

در مجموع کمتر می توان چالش به خصوص یا موارد تردیدآمیزی را به فرایند تولید و بازار مالی سهام شرکت نسبت داد.

The greater the risk ، The greater the reward

هر چقدر ریسک بزرگتری کنی ، پاداش بزرگتری بدست میاری

با سلام

خرید شفارا در نزدیک صف!

من اصلا اعتقادی به خرید در مثبت ندارم.

ولی شفارار رو بررسی کنید.

قیمت خرید 660 تومن

p/e برابر با 33

بزودی پی بر ای سهم به سمت 7 میل خواهد کرد البته نه با کاهش قیمت بلکه با افزایش سودآوری شرکت!!

طبق محاسبات بنده سود خالص سهم 200 تومان خواهد بود

1400/010/05

با سلام

خرید شفارا در نزدیک صف!

من اصلا اعتقادی به خرید در مثبت ندارم.

ولی شفارار رو بررسی کنید.

قیمت خرید 660 تومن

p/e برابر با 33

بزودی پی بر ای سهم به سمت 7 میل خواهد کرد البته نه با کاهش قیمت بلکه با افزایش سودآوری شرکت!! طبق محاسبات بنده سود خالص سهم 200 تومان خواهد بود 1400/010/05

با سلام و احترام

بهتره یه بار دیگه توی محاسباتتون دقت کنید ...

چون دقیقا ً برای سود شفارا یک صفر زیاد توی محاسباتتون هست !!

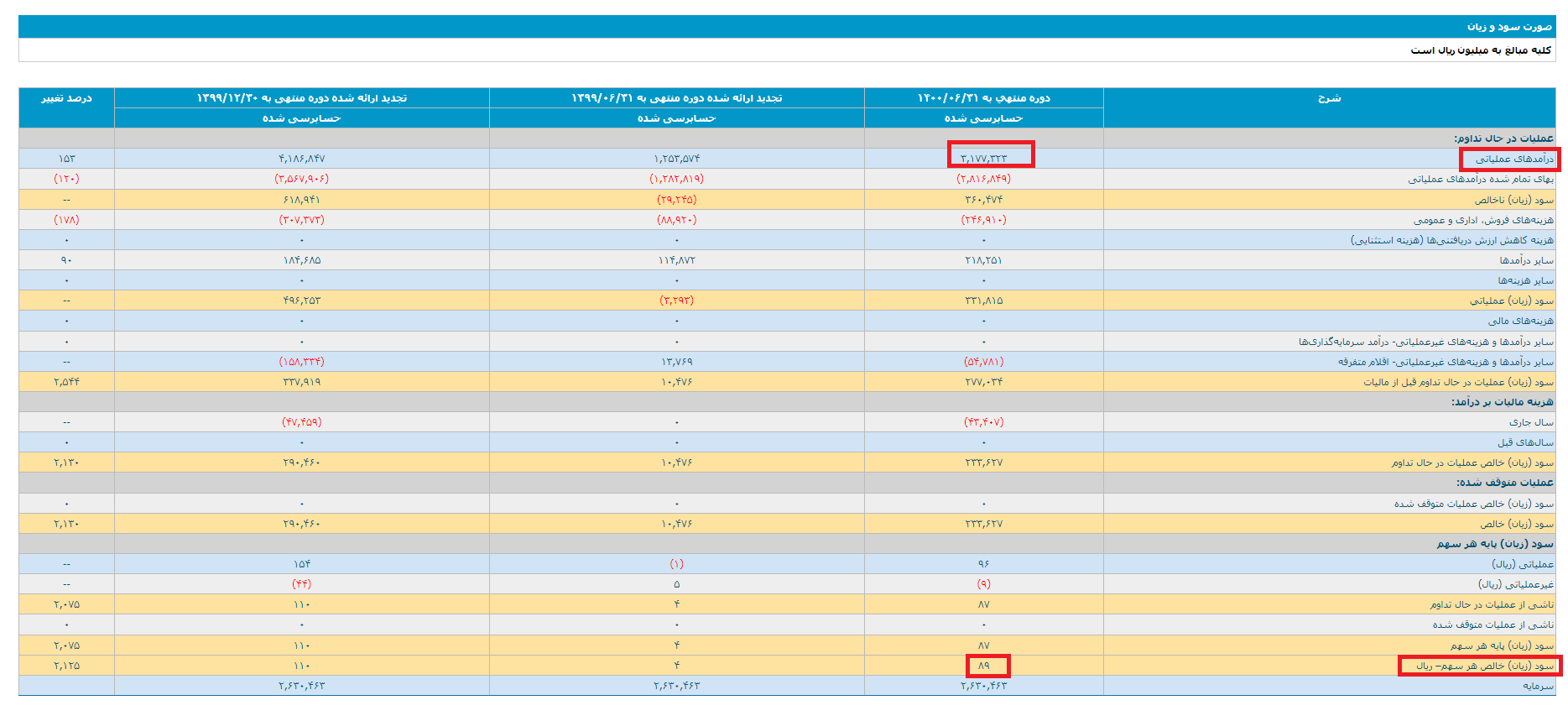

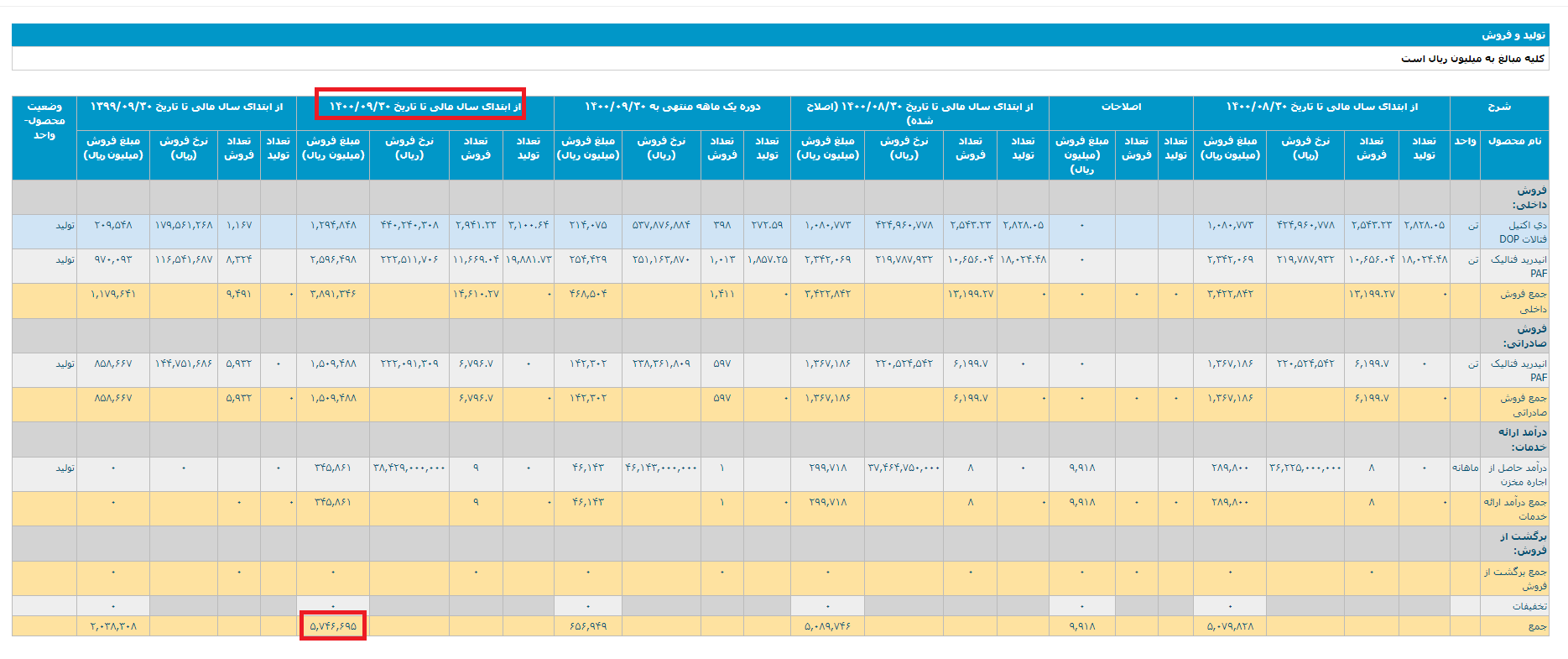

کل درآمد عملیاتی 6 ماهه شفارا 3،177،323 بوده و مطابق گزارش فعالیت ماهانه دوره 1 ماهه منتهی به 1400/09/30 معادل 5،746،695 فروش داشته

خب شما اصلا فرض کن توی 3 ماهه بعدی ( سه ماهه چهارم ) هم عین همین 3 ماهه سوم بسازه یعنی معادل اختلاف 3،177،323 با 5،746،695 یعنی سه ماهه چهارم 2،569،372 بسازه

حالا این 2،569،372 رو با عدد 9 ماهه یعنی 5،746،695 جمع کنیم یعنی توی 12 ماهه می تونه 8،316،067 بسازه

با این مقدار درآمد عملیاتی شفارا 200 ریال میسازه و نه 2000 ریال !!!

منصور باشید

The greater the risk ، The greater the reward

هر چقدر ریسک بزرگتری کنی ، پاداش بزرگتری بدست میاری

کل درآمد عملیاتی 6 ماهه شفارا 3،177،323 بوده و مطابق گزارش فعالیت ماهانه دوره 1 ماهه منتهی به 1400/09/30 معادل 5،746،695 فروش داشته

خب شما اصلا فرض کن توی 3 ماهه بعدی ( سه ماهه چهارم ) هم عین همین 3 ماهه سوم بسازه یعنی معادل اختلاف 3،177،323 با 5،746،695 یعنی سه ماهه چهارم 2،569،372 بسازه

حالا این 2،569،372 رو با عدد 9 ماهه یعنی 5،746،695 جمع کنیم یعنی توی 12 ماهه می تونه 8،316،067 بسازه

با این مقدار درآمد عملیاتی شفارا 200 ریال میسازه و نه 2000 ریال !!!

منصور باشید

با سپاس

البته من حرفی از سه کوارتر سه و چهارم نزدم!!

منظورم در صورت راه اندازی کامل و و رسیدن به فروش عملیاتی بود!!امسال نسازه!سالهای بعد با حفظ شرایط موجود خواهد ساخت..

هنوزم مصرم که حوالی 200 تومان عملیاتی خواهد ساخت.مگر اینکه دولت تصمیم خاصی بگیره که روی مالیات و خوراک و غیره تاثیر بزاره.

البته که محاسبات دستی انجام نمیدم بلکه در اکسل این اعداد به دست میاد.!!!

من آینده سهم رو خریدم امسال بتونم اندازه نرخ بهره در بیارم شاهکار کردم توی این بازار

با سپاس

البته من حرفی از سه کوارتر سه و چهارم نزدم!!

منظورم در صورت راه اندازی کامل و و رسیدن به فروش عملیاتی بود!!امسال نسازه!سالهای بعد با حفظ شرایط موجود خواهد ساخت..

هنوزم مصرم که حوالی 200 تومان عملیاتی خواهد ساخت.مگر اینکه دولت تصمیم خاصی بگیره که روی مالیات و خوراک و غیره تاثیر بزاره.

البته که محاسبات دستی انجام نمیدم بلکه در اکسل این اعداد به دست میاد.!!!

من آینده سهم رو خریدم امسال بتونم اندازه نرخ بهره در بیارم شاهکار کردم توی این بازار

همکار محترم ! مبلغ سود عملیاتی سهم شفارا تا 9 ماهه روی کدال هست ...

آخه چرا دارید اصرار بر سود 200 تومانی شفارا می کنید ؟!!!

واقعاً این جمله شما یعنی چه ؟ سالهای بعد میسازه !!!

خب بله شاید 20 سال دیگه 200 تومن بسازه !!

امسال شفارا خودش رو بکشه بشتر از 20 تومان نمی تونه بسازه

شما با این اطلاع رسانی اشتباهتون یه وقت یکی از دوستان را هم به اشتباه می اندازید و سهم را می خره ...

سود 20 تومان کجا و سود 200 تومان کجا ؟

حالا به جای اینکه بگید اشتباه کردید ! اصرار بر این دارید که توجیه کنید و طبق نوشته قرمز رنگ جدیدتان بگید که سالهای بعد خواهد ساخت !!!!

اینکه در پست اول خودتان می گویید 200 تومان سود میسازه و الان میگید من نگفتم برای امسال و سالهای بعد میسازه !! توجیه قشنگی نیست ! آخه 200 تومان را در چه سالی خواهد ساخت ؟ کلاً سال 1400 بتونه 20 تومان بسازه ... چه سالی 200 تومان میسازه ؟

واقعاً دستمریزاد

The greater the risk ، The greater the reward

هر چقدر ریسک بزرگتری کنی ، پاداش بزرگتری بدست میاری

Tweet

Tweet

نظر