Tweet

Tweet

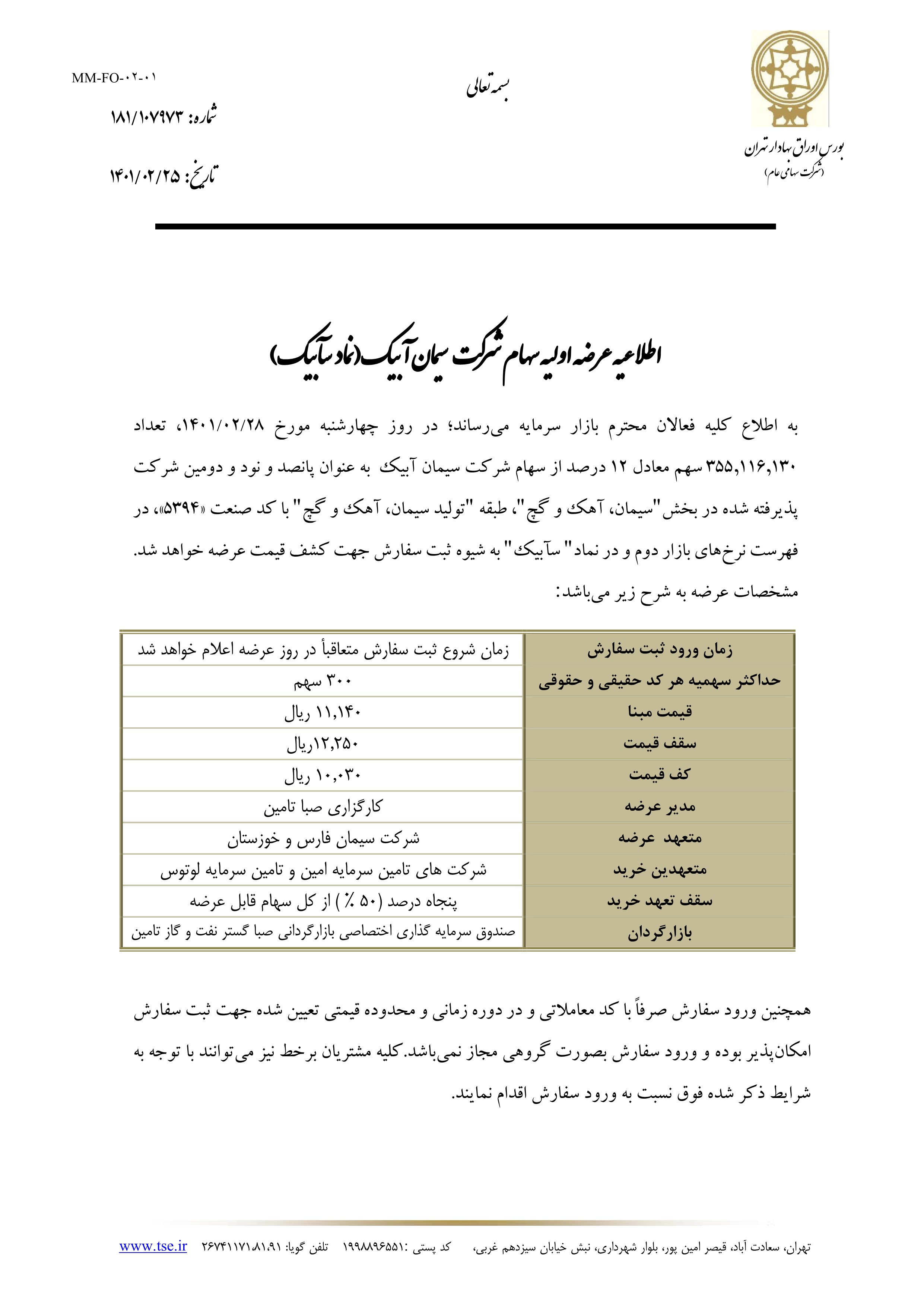

خط سوم سیمان آبیك اواخر امسال به بهره برداری می رسد

مقصود پورابولی مدیر عامل شرکت کارگزاری تامین سرمایه نوین با بیان مطلب فوق گفت:خط سوم سیمان آبیك اواخر امسال به بهره برداری می رسد.

به گزارش ایلنا، مقصود پورابولی اظهار داشت: این کارخانه که در 80 کیلومتری تهران قراردارد در حال حاضر با دو خط تولیدی خود روزانه 12500 تن (سالانه 3750000 تن) سیمان تولید مینماید خط سوم تولید این شرکت در اواخر سال جاری به بهره برداری خواهد رسید با راه اندازی این خط مجموع ظرفیت سالانه این شرکت به 6300000 تن کلینکر و قریب 6500000 تن سیمان بالغ خواهد شد.

وی ادامه داد: شرکت مزبور دارای خطوط تولید پاکت کاغذی به ظرفیت40 میلیون پاکت در سال است که برنامه احداث خط تولید پاکت پلی پروپلین ad*نیز در دستور کار قراردارد.

وی افزود: در بازدیدی كه از سوی فعالان بازار سرمایه طی هفته گذشته صورت گرفت، اهم سؤالات مطرح شده پیرامون وضعیت بازار داخلی و صادراتی محصولات،زمان بهره برداری از طرح توسعه و شرایط و نحوه بازپرداخت بدهیهای ارزی شرکت سیمان آبیک بود.

مطابق با توضیحات ارائه شده توسط نایب رئیس هیئت مدیره و مدیرعامل شرکت، خط سوم در اواخر سال 1391 راه اندازی و به بهره برداری خواهد رسید. ضمناً اقداماتی برای افزایش ظرفیت آسیابهای سیمان در حال انجام است که پس از خاتمه این فعالیتها، امکان تولید روزانه 25000 تن سیمان (با لحاظ نمودن افزودنیهایی نظیر پوزولان) در سال 1392 در شرکت مزبور فراهم خواهد آمد.

مروری بر اطلاعات و آمار مبتنی برجذابیت بازار در منطقه (استانهای قزوین، البرز، تهران) نیز بیانگر وجود بازار مطلوب برای محصولات این شرکت بود که با افزایش ظرفیت تولید این شرکت قدرت نفوذ و سهم بازار این کارخانه در منطقه به عنوان بزرگترین تولید و عرضه کننده محصول بسیار چشمگیر خواهد بود.

علیرغم حضور سایر رقبا در بازارهای مشترک با این شرکت، محصولات سیمان آبیک تاکنون بدون ارایه هیچگونه تخفیفی و به صورت نقدی به فروش رسیده است. در حال حاضر محصولات این شرکت به دلیل کیفیت بسیار بالا به صورت پیش فروش عرضه میگردد که این موضوع نشان از اعتبار نام تجاری این شرکت دارد.

در مورد بدهیهای ارزی، معاونت مالی و اقتصادی شرکت سیمان آبیک،از تسویه وام ارزی بانک ملیplc لندن و نیز اقساط سررسید شده صندوق ذخیره ارزی در طول 6 ماهه اول سال 1391 با نرخ ارز مرجع خبر داد.

در ادامه مدیر عامل شرکت کارگزاری تامین سرمایه نوین به طور کلی مزیتهای اصلی شرکت مزبور را این چنین ارزیابی کرد: الف -دسترسی به معادن غنی مواد اولیه در شعاع یک کیلومتری کارخانه باتوان تأمین مواد اولیه در حدود 100 سال

ب - ظرفیت بالای کارخانه (کارخانه سیمان آبیک به عنوان بزرگترین تولید کننده و عرضه کننده سیمان در خاور میانه با ظرفیت مجموع 3 خط معادل 21000 تن کلینکر و توان تولید 25000 تن سیمان با درنظر گرفتن افزودنیهامیباشد).

ج- دسترسی به بازار مصرف بزرگ و اشباع نشده در استانهای تهران، قزوین، البرز (حضور قدرتمند محصولات این شرکت در بازار مشترک با سایر شرکتهای رقیب در استانهای تهران، قزوین و البرز بدون اعمال هیچگونه تخفیف و یا فروش اعتباری و همچنین پیش فروش بالغ بر یکماه از ظرفیت تولید خود چشم انداز حضور قدرتمند تر این شرکت در بازار را دارد).

د- برون سپاری بیش از 80% فعالیتهای کارخانه (برون سپاری فعالیتهای پایین دستی و بالادستی در تولید محصولات این کارخانه موجب افزایش توان کنترل و مدیریت هزینههامیگردد که در بلند مدت موجب افزایش توان رقابتی در بهای تمام شده هر تن محصول و افزایش سود شرکت خواهد شد. در حال حاضر قیمت تمام شده هرتن سیمان در این شرکت به مدد ظرفیت بالا و برون سپاری تولید، رقم بسیار پایین و قابل رقابتی است که باراه اندازی خط جدید این مزیت بارزتر خواهد شد).

ه – دسترسی به شبکه راه آهن (افزایش سهم بازارهای صادراتی از جمله برنامه های استراتژیک این شرکت است که با توجه به بهای فروش صادراتی بر اساس نرخ بازار، بسیار مورد توجه است. با توجه به هزینه های زیاد حاملهای انرژی و مسافت طولانی تا مبادی صادراتی این شرکت امکان دسترسی به شبکه راه آهن و سهولت در انتقال محصولات را به عنوان یک مزیت در اختیار خواهد داشت).

مقصود پورابولی مدیر عامل شرکت کارگزاری تامین سرمایه نوین با بیان مطلب فوق گفت:خط سوم سیمان آبیك اواخر امسال به بهره برداری می رسد.

به گزارش ایلنا، مقصود پورابولی اظهار داشت: این کارخانه که در 80 کیلومتری تهران قراردارد در حال حاضر با دو خط تولیدی خود روزانه 12500 تن (سالانه 3750000 تن) سیمان تولید مینماید خط سوم تولید این شرکت در اواخر سال جاری به بهره برداری خواهد رسید با راه اندازی این خط مجموع ظرفیت سالانه این شرکت به 6300000 تن کلینکر و قریب 6500000 تن سیمان بالغ خواهد شد.

وی ادامه داد: شرکت مزبور دارای خطوط تولید پاکت کاغذی به ظرفیت40 میلیون پاکت در سال است که برنامه احداث خط تولید پاکت پلی پروپلین ad*نیز در دستور کار قراردارد.

وی افزود: در بازدیدی كه از سوی فعالان بازار سرمایه طی هفته گذشته صورت گرفت، اهم سؤالات مطرح شده پیرامون وضعیت بازار داخلی و صادراتی محصولات،زمان بهره برداری از طرح توسعه و شرایط و نحوه بازپرداخت بدهیهای ارزی شرکت سیمان آبیک بود.

مطابق با توضیحات ارائه شده توسط نایب رئیس هیئت مدیره و مدیرعامل شرکت، خط سوم در اواخر سال 1391 راه اندازی و به بهره برداری خواهد رسید. ضمناً اقداماتی برای افزایش ظرفیت آسیابهای سیمان در حال انجام است که پس از خاتمه این فعالیتها، امکان تولید روزانه 25000 تن سیمان (با لحاظ نمودن افزودنیهایی نظیر پوزولان) در سال 1392 در شرکت مزبور فراهم خواهد آمد.

مروری بر اطلاعات و آمار مبتنی برجذابیت بازار در منطقه (استانهای قزوین، البرز، تهران) نیز بیانگر وجود بازار مطلوب برای محصولات این شرکت بود که با افزایش ظرفیت تولید این شرکت قدرت نفوذ و سهم بازار این کارخانه در منطقه به عنوان بزرگترین تولید و عرضه کننده محصول بسیار چشمگیر خواهد بود.

علیرغم حضور سایر رقبا در بازارهای مشترک با این شرکت، محصولات سیمان آبیک تاکنون بدون ارایه هیچگونه تخفیفی و به صورت نقدی به فروش رسیده است. در حال حاضر محصولات این شرکت به دلیل کیفیت بسیار بالا به صورت پیش فروش عرضه میگردد که این موضوع نشان از اعتبار نام تجاری این شرکت دارد.

در مورد بدهیهای ارزی، معاونت مالی و اقتصادی شرکت سیمان آبیک،از تسویه وام ارزی بانک ملیplc لندن و نیز اقساط سررسید شده صندوق ذخیره ارزی در طول 6 ماهه اول سال 1391 با نرخ ارز مرجع خبر داد.

در ادامه مدیر عامل شرکت کارگزاری تامین سرمایه نوین به طور کلی مزیتهای اصلی شرکت مزبور را این چنین ارزیابی کرد: الف -دسترسی به معادن غنی مواد اولیه در شعاع یک کیلومتری کارخانه باتوان تأمین مواد اولیه در حدود 100 سال

ب - ظرفیت بالای کارخانه (کارخانه سیمان آبیک به عنوان بزرگترین تولید کننده و عرضه کننده سیمان در خاور میانه با ظرفیت مجموع 3 خط معادل 21000 تن کلینکر و توان تولید 25000 تن سیمان با درنظر گرفتن افزودنیهامیباشد).

ج- دسترسی به بازار مصرف بزرگ و اشباع نشده در استانهای تهران، قزوین، البرز (حضور قدرتمند محصولات این شرکت در بازار مشترک با سایر شرکتهای رقیب در استانهای تهران، قزوین و البرز بدون اعمال هیچگونه تخفیف و یا فروش اعتباری و همچنین پیش فروش بالغ بر یکماه از ظرفیت تولید خود چشم انداز حضور قدرتمند تر این شرکت در بازار را دارد).

د- برون سپاری بیش از 80% فعالیتهای کارخانه (برون سپاری فعالیتهای پایین دستی و بالادستی در تولید محصولات این کارخانه موجب افزایش توان کنترل و مدیریت هزینههامیگردد که در بلند مدت موجب افزایش توان رقابتی در بهای تمام شده هر تن محصول و افزایش سود شرکت خواهد شد. در حال حاضر قیمت تمام شده هرتن سیمان در این شرکت به مدد ظرفیت بالا و برون سپاری تولید، رقم بسیار پایین و قابل رقابتی است که باراه اندازی خط جدید این مزیت بارزتر خواهد شد).

ه – دسترسی به شبکه راه آهن (افزایش سهم بازارهای صادراتی از جمله برنامه های استراتژیک این شرکت است که با توجه به بهای فروش صادراتی بر اساس نرخ بازار، بسیار مورد توجه است. با توجه به هزینه های زیاد حاملهای انرژی و مسافت طولانی تا مبادی صادراتی این شرکت امکان دسترسی به شبکه راه آهن و سهولت در انتقال محصولات را به عنوان یک مزیت در اختیار خواهد داشت).

نظر