این تاپیکو از اعماق تاریخ آوردم بیرون. دیدم این چند وقت خیلیا روش زوم هستن یه نگاهی انداختم. از لحاظ بنیادی مشکلی نداره ولی تکنیکالش هنوز سیگنال قطعی رشد نداده بلکه چند تومنی اصلاح هم در پیش داره.

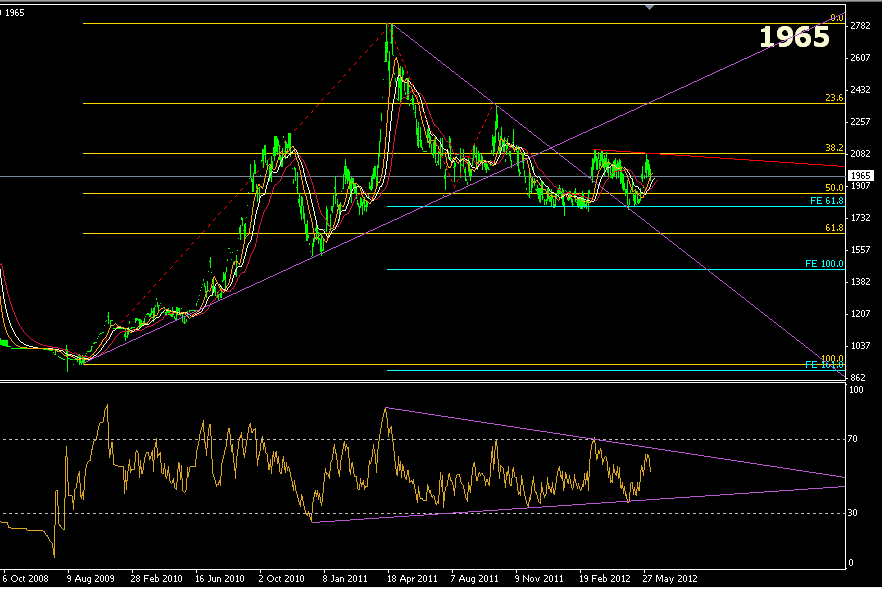

این تصویر چارت روزانه از نمای دور ه :

پیک قیمتی روی ۲۷۸ تومنه که برمیگرده به فروردین نود.

برگشت قیمتی روی خطوط فیبو خیلی خوب انجام شده و اعتبار بالای این خطوط رو نشون میده.طی یکماه اخیر در عبور از فیبوی ۳۸.۳ که دقیقا روی ۲۰۸ تومن قرار داره نا کام بوده و به همین خاطر انتظار داریم قیمت تا ۱۷۹ تومن (فیبوی ۵۰ ) پایین بیاد.در Rsi هم مشاهده میکنیم که اندیکاتور در حال اصلاح به سمت خط بنفش پایینی هست.

در نمای نزدیکتر هم مشاهده میشه که به دلیل ناتوانی قیمت در عبور از ۲۰۸ تومن،واگرایی منفی خفیفی در Rsi اتفاق افتاده که اصلاح قیمت تا ۱۷۹ تومن تایید میکنه.

کندل روز چهارشنبه هم به اندیکاتور الیگیتور نفوذی داشته که این هم تایید کننده اصلاح بیشتر خواهد بود.

در کل با توجه به سودسازی مناسب شرکت و کاهش ریسک سبد به دلیل بالا بودن وزن اوراق مشارکت و سپرده*های بانکی، خرید پله اول در قیمت ۱۷۹ بنظر کم ریسک میاد.

حد ضرر ۱۷۵ تومن

این تصویر چارت روزانه از نمای دور ه :

پیک قیمتی روی ۲۷۸ تومنه که برمیگرده به فروردین نود.

برگشت قیمتی روی خطوط فیبو خیلی خوب انجام شده و اعتبار بالای این خطوط رو نشون میده.طی یکماه اخیر در عبور از فیبوی ۳۸.۳ که دقیقا روی ۲۰۸ تومن قرار داره نا کام بوده و به همین خاطر انتظار داریم قیمت تا ۱۷۹ تومن (فیبوی ۵۰ ) پایین بیاد.در Rsi هم مشاهده میکنیم که اندیکاتور در حال اصلاح به سمت خط بنفش پایینی هست.

در نمای نزدیکتر هم مشاهده میشه که به دلیل ناتوانی قیمت در عبور از ۲۰۸ تومن،واگرایی منفی خفیفی در Rsi اتفاق افتاده که اصلاح قیمت تا ۱۷۹ تومن تایید میکنه.

کندل روز چهارشنبه هم به اندیکاتور الیگیتور نفوذی داشته که این هم تایید کننده اصلاح بیشتر خواهد بود.

در کل با توجه به سودسازی مناسب شرکت و کاهش ریسک سبد به دلیل بالا بودن وزن اوراق مشارکت و سپرده*های بانکی، خرید پله اول در قیمت ۱۷۹ بنظر کم ریسک میاد.

حد ضرر ۱۷۵ تومن

نظر