Tweet

Tweet

پاسخ : بين المللي توسعه ساختمان ( ثاخت )

تحلیلهایتان بسیار عالی هست کاملا مسلط و حرفه ای ....

خوشحالم که شما نیز در این سهم هستید و باهم هم سهم هستیم/:.Heart.:/

در اصل توسط Dexterous پست شده است

View Post

خب الوعده وفا

میخوام به دو روش ارزش روز مگاپارس رو حساب کنم یکی بر اساس ارزش گذاری کارشناس هنگام خرید پروژه توسط ثاخت و دیگری با توجه به برآورد دنیای اقتصاد در سال 94:

در هر دو روش برای تبدیل قیمتها از آمار ارایه شده در این مقاله از روزنامه دنیای اقتصاد در مورد تغییرات قیمت تجاری در تهران از سال 90 تا 99 و نیز از سال 93 تا 99 استفاده کردم:

لینک مستند تغییر قیمت تجاری در تهران

بر اساس این منبع در بازه ده سال اخیر که تقریبا همپوشانی داره با زمان خرید پروژه مگاپارس توسط ثاخت تا الان، قیمت املاک تجاری در تهران 10 برابر شده

نیز بر اساس همین منبع در بازه زمانی 93 تا الان که تقریبا همپوشانی داره با برآورد دنیای اقتصاد از ارزش این پروژه در سال 94، قیمت املاک تجاری در تهران 2.6 برابر شده.

ابتدا بریم سراغ براورد دنیای اقتصاد :

لینک مقاله دنیای اقتصاد در مورد مگاپارس

در این مقاله که به تاریخ آبان 94 نگاشته شده، ارزش سرمایه گذاری صورت گرفته در پروژه 5 هزار میلیارد تومان برآورد شده ، با ضرب این عدد در 2.6 خواهیم داشت ارزش روز سرمایه گذاری صورت گرفته در پروژه برابر با 13 هزار میلیارد تومان، که سهم ثاخت 33% پروژه هست و در صورتی که سهم خودش رو صرفا به بهای سرمایه گذاری صورت گرفته و بدون سود واقعی بفروشه میشه 4300 میلیارد تومان، که با کسر بهای تمام شده حدودا 400 میلیاردی پروژه برای ثاخت، سود خالص ثاخت از فروش پروژه میشه حدود 3900 میلیارد تومان یعنی 430 تومان به ازای هر سهم!

در روش دوم از ارزش کارشناسی زمان خرید پروژه استفاده میکنم:

عکس زیر که یادداشت شماره 14 توضیحی صورتهای مالی سال منتهی به شهریور 91 هست ارزش مگاپارس (با نام رسمی شرکت طرح و توسعه آریا عمران پارس) رو در معامله ، که بر اساس برآورد کارشناس رسمی در اون زمان به عنوان آورده ی فروشنده (ایرانیان اطلس یا همون انصار خودمون) لحاظ شده ، 308 میلیارد تومان ذکر میکنه:

حال میدونیم از 10 سال پیش تا کنون قیمت املاک تجاری 10 برابر شده، از طرفی در زمان معامله پیشرفت فیزیکی پروژه کمتر از 50 درصد بوده که طبق آگهی هفته گذشته پیشرفت فیزیکی 73 درصد هست و تاثیر این پیشرفت رو باید در ارزش پروژه لحاظ کرد (نکته عجیب اینه که پیشرفت پروژه چند بار دچار پسرفت! هم شده طبق اطلاعات منتشر شده توسط ثاخت/.:blinksmiley.://:.yead.:/ و طبق مقاله سال 94 دنیای اقتصاد هم پیشرفت پروژه 80 بوده، در حالی که تا طبق صورت های مالی 98 ثاخت پیشرفت پروژه شده بوده 50 و امسال رسید به 70 و در نهایت در آگهی پیشرفت 73 درصدی قید شده)

با توجه به ارزش 308 میلیاردی پروژه با پیشرفت 50 درصدی برآورد ارزش سال 91 پروژه در صورتی که همون زمان کامل میشد دو برابر این عدد یعنی 616 میلیارد خواهد بود

با توجه به 10 برابر شدن تقریبی قیمتها از اون زمان خواهیم داشت ارزش روز سهم ثاخت از پروژه در صورتی که به پیشرفت 100 درصد میرسید برابر با 6160 میلیارد تومان

و با توجه به پیشرفت 73 درصدی خواهیم داشت 6160*.073= 4496 میلیارد تومان

که با کسر بهای تمام شده 400 میلیاردی میشود سود خالص 4096 میلیارد تومانی که معادل است با 455 تومان به ازای هر سهم.

به دو روش عایدی ثاخت از فروش مگاپارس رو حساب کردم که اعداد 430 و 455 تومان به ازای هر سهم حاصل شد. و خب گفتن نداره که سهمی که چنین سودی قرار باشه بسازه قیمتش نباید اینجاها باشه.

این که چرا پس بازار عکس العملی به این واقعه نشون نمیده یا ناشی از اینه که در این سهم بازاری وجود نداره ، یا درست ترش اینکه بازار در مورد این سهم تصمیم گیرنده نیست و صحنه گردان طرف خرید و فروش یه نفره که انقدری قویه که کسی وارد بازیش نمیشه. و خب خود این رفتار ناشی از اینه که گاوبندی ای که پارسال کردن و 40 درصد دارایی غدیر رو دادن رفت (به کی؟ بعدا گندش در میاد) ماله بکشن و جلوی اتهام مقدر فردا روز بتونن دلیل بیارن که تا یه سال بعدشم قیمتای پایینتر از رقم معامله هم داد و ستد شده!

یا ناشی از اینه که اصلا قرار نیست معامله ای صورت بگیره و کماکان قراره این شرکت معدن پتانسیلهای بالفعل نشونده بمونه.

یا ناشی از اینه که با تلفیقی از دزدی و حسابسازی کاری کنن که سودی (یا دست کم سود چشمگیری) ته قصه شناسایی نشه. همونطور که در دو سال مالی اخیر 300 میلیارد بخشودگی بدهی از بانکها گرفتن و رفتن از بهای تمام شده پروژه هایی که هنوز نفروختن کم کردن تا سودی اون پایین صورت مالی شناسایی نکنن. (اکثر این عدد رو هم از بهای تمام شده پروژه نارنجستان کم کردن که به این زودی به بهره برداری نمیرسه، که مبادا سهامدار قند توی دلش آب بشه که با فروش پروژه ها این سودها شناسایی میشه)

تا اینجا شد هنر حسابسازی آقایون

اما دزدی احتمالیش کجاست؟

سال 94 یا 93 (درست یادم نیست) شرکت (گویا برا اینکه غدیر زورش برا زدن توو سر سهم بیشتر بشه و بهتر بتونه سیاه نمایی کنه) یه کارشناس برد بالا سر مگاپارس تا پروژه ای که 3 سال پیشش یک سومش رو (با پیشرفت 50 درصدش) 308 میلیارد خریده بوده (اونم با بهای کارشناسی)، براشون مجدد کارشناسی کنه و بگه این اصلا انقدرا نمیارزیده که براش پول دادین! و اصلا باید بابت بهای تمام شده ش هم ذخیره بگیرین/:.wacsmiley.:/ /:.hmmsmiley.://:.mellowsmiley.:/.

و خب نتیجه مثل باقی کارشناسیهای فرمایشی بود: اینکه کل این پروژه حتا اگه تموم بشه (یعنی پیشرفتش 100 درصد بشه) چیزی بیش از 1600 میلیارد نمیارزه! یعنی سهم ثاخت بابت 33 درصدش میشه 528 میلیارد (تازه اگه تموم بشه) یعنی با پیشرفت 50 درصدش بیش از 264 میلیارد نمیارزه ، کی؟ سه سال بعد خرید.

و اگه اون 1600 میلیارد سال 93-94 رو بخوایم جدی بگیریم (که خب یه شوخی تلخه البته) آنگاه ارزش روز کل پروژه در صورت تکمیل میشه 1600*2.6=4160 میلیارد تومن

که با توجه به پیشرفت 73 درصدی، ارزش روز کل پروژه میشه 3036 میلیارد تومن و سهم ثاخت میشه 1010 میلیارد تومن که با کسر 400 میلیارد بهای تمام شده میمونه 600 میلیارد سود خالص یعنی فقط 66 تومان به ازای هر سهم.

یعنی هچی پچی لاترچی...هر آنچه سخت و استوار مینماید دود میشود و بر هوا میرود!

القصه...اگه بخوان موقع فروش هم این مدلی ارزش گذاری کنن و مفتکی بدنش به نور چشمیها ، چیزی بیشتر از 66 تومن سود به ازای هر سهم عاید ثاخت نمیشه متاسفانه، هرچند که با توجه به ابعاد پروژه همون برآوردهای دنیای اقتصاد و کارشناسی هنگام معامله خیلی به واقعیت نزدیکتر میخورند.

خلاصه که "ای که دستت میرسد کاری بکن...پیش از آن کز تو نیاید هیچ کار"

میخوام به دو روش ارزش روز مگاپارس رو حساب کنم یکی بر اساس ارزش گذاری کارشناس هنگام خرید پروژه توسط ثاخت و دیگری با توجه به برآورد دنیای اقتصاد در سال 94:

در هر دو روش برای تبدیل قیمتها از آمار ارایه شده در این مقاله از روزنامه دنیای اقتصاد در مورد تغییرات قیمت تجاری در تهران از سال 90 تا 99 و نیز از سال 93 تا 99 استفاده کردم:

لینک مستند تغییر قیمت تجاری در تهران

بر اساس این منبع در بازه ده سال اخیر که تقریبا همپوشانی داره با زمان خرید پروژه مگاپارس توسط ثاخت تا الان، قیمت املاک تجاری در تهران 10 برابر شده

نیز بر اساس همین منبع در بازه زمانی 93 تا الان که تقریبا همپوشانی داره با برآورد دنیای اقتصاد از ارزش این پروژه در سال 94، قیمت املاک تجاری در تهران 2.6 برابر شده.

ابتدا بریم سراغ براورد دنیای اقتصاد :

لینک مقاله دنیای اقتصاد در مورد مگاپارس

در این مقاله که به تاریخ آبان 94 نگاشته شده، ارزش سرمایه گذاری صورت گرفته در پروژه 5 هزار میلیارد تومان برآورد شده ، با ضرب این عدد در 2.6 خواهیم داشت ارزش روز سرمایه گذاری صورت گرفته در پروژه برابر با 13 هزار میلیارد تومان، که سهم ثاخت 33% پروژه هست و در صورتی که سهم خودش رو صرفا به بهای سرمایه گذاری صورت گرفته و بدون سود واقعی بفروشه میشه 4300 میلیارد تومان، که با کسر بهای تمام شده حدودا 400 میلیاردی پروژه برای ثاخت، سود خالص ثاخت از فروش پروژه میشه حدود 3900 میلیارد تومان یعنی 430 تومان به ازای هر سهم!

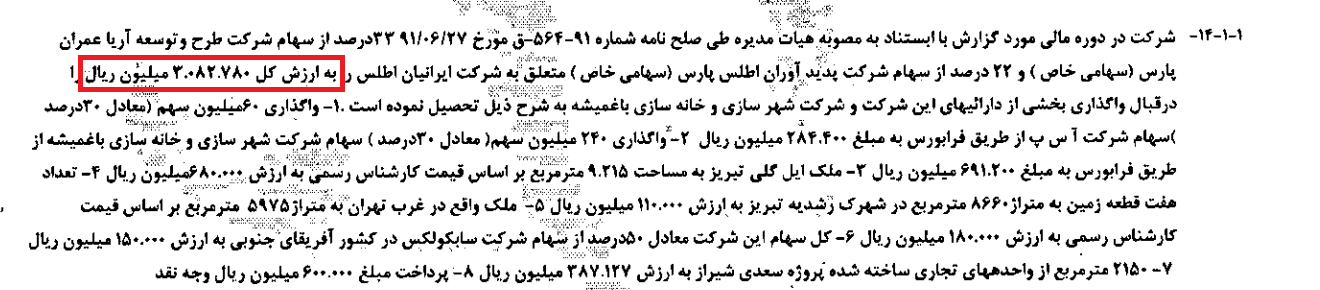

در روش دوم از ارزش کارشناسی زمان خرید پروژه استفاده میکنم:

عکس زیر که یادداشت شماره 14 توضیحی صورتهای مالی سال منتهی به شهریور 91 هست ارزش مگاپارس (با نام رسمی شرکت طرح و توسعه آریا عمران پارس) رو در معامله ، که بر اساس برآورد کارشناس رسمی در اون زمان به عنوان آورده ی فروشنده (ایرانیان اطلس یا همون انصار خودمون) لحاظ شده ، 308 میلیارد تومان ذکر میکنه:

حال میدونیم از 10 سال پیش تا کنون قیمت املاک تجاری 10 برابر شده، از طرفی در زمان معامله پیشرفت فیزیکی پروژه کمتر از 50 درصد بوده که طبق آگهی هفته گذشته پیشرفت فیزیکی 73 درصد هست و تاثیر این پیشرفت رو باید در ارزش پروژه لحاظ کرد (نکته عجیب اینه که پیشرفت پروژه چند بار دچار پسرفت! هم شده طبق اطلاعات منتشر شده توسط ثاخت/.:blinksmiley.://:.yead.:/ و طبق مقاله سال 94 دنیای اقتصاد هم پیشرفت پروژه 80 بوده، در حالی که تا طبق صورت های مالی 98 ثاخت پیشرفت پروژه شده بوده 50 و امسال رسید به 70 و در نهایت در آگهی پیشرفت 73 درصدی قید شده)

با توجه به ارزش 308 میلیاردی پروژه با پیشرفت 50 درصدی برآورد ارزش سال 91 پروژه در صورتی که همون زمان کامل میشد دو برابر این عدد یعنی 616 میلیارد خواهد بود

با توجه به 10 برابر شدن تقریبی قیمتها از اون زمان خواهیم داشت ارزش روز سهم ثاخت از پروژه در صورتی که به پیشرفت 100 درصد میرسید برابر با 6160 میلیارد تومان

و با توجه به پیشرفت 73 درصدی خواهیم داشت 6160*.073= 4496 میلیارد تومان

که با کسر بهای تمام شده 400 میلیاردی میشود سود خالص 4096 میلیارد تومانی که معادل است با 455 تومان به ازای هر سهم.

به دو روش عایدی ثاخت از فروش مگاپارس رو حساب کردم که اعداد 430 و 455 تومان به ازای هر سهم حاصل شد. و خب گفتن نداره که سهمی که چنین سودی قرار باشه بسازه قیمتش نباید اینجاها باشه.

این که چرا پس بازار عکس العملی به این واقعه نشون نمیده یا ناشی از اینه که در این سهم بازاری وجود نداره ، یا درست ترش اینکه بازار در مورد این سهم تصمیم گیرنده نیست و صحنه گردان طرف خرید و فروش یه نفره که انقدری قویه که کسی وارد بازیش نمیشه. و خب خود این رفتار ناشی از اینه که گاوبندی ای که پارسال کردن و 40 درصد دارایی غدیر رو دادن رفت (به کی؟ بعدا گندش در میاد) ماله بکشن و جلوی اتهام مقدر فردا روز بتونن دلیل بیارن که تا یه سال بعدشم قیمتای پایینتر از رقم معامله هم داد و ستد شده!

یا ناشی از اینه که اصلا قرار نیست معامله ای صورت بگیره و کماکان قراره این شرکت معدن پتانسیلهای بالفعل نشونده بمونه.

یا ناشی از اینه که با تلفیقی از دزدی و حسابسازی کاری کنن که سودی (یا دست کم سود چشمگیری) ته قصه شناسایی نشه. همونطور که در دو سال مالی اخیر 300 میلیارد بخشودگی بدهی از بانکها گرفتن و رفتن از بهای تمام شده پروژه هایی که هنوز نفروختن کم کردن تا سودی اون پایین صورت مالی شناسایی نکنن. (اکثر این عدد رو هم از بهای تمام شده پروژه نارنجستان کم کردن که به این زودی به بهره برداری نمیرسه، که مبادا سهامدار قند توی دلش آب بشه که با فروش پروژه ها این سودها شناسایی میشه)

تا اینجا شد هنر حسابسازی آقایون

اما دزدی احتمالیش کجاست؟

سال 94 یا 93 (درست یادم نیست) شرکت (گویا برا اینکه غدیر زورش برا زدن توو سر سهم بیشتر بشه و بهتر بتونه سیاه نمایی کنه) یه کارشناس برد بالا سر مگاپارس تا پروژه ای که 3 سال پیشش یک سومش رو (با پیشرفت 50 درصدش) 308 میلیارد خریده بوده (اونم با بهای کارشناسی)، براشون مجدد کارشناسی کنه و بگه این اصلا انقدرا نمیارزیده که براش پول دادین! و اصلا باید بابت بهای تمام شده ش هم ذخیره بگیرین/:.wacsmiley.:/ /:.hmmsmiley.://:.mellowsmiley.:/.

و خب نتیجه مثل باقی کارشناسیهای فرمایشی بود: اینکه کل این پروژه حتا اگه تموم بشه (یعنی پیشرفتش 100 درصد بشه) چیزی بیش از 1600 میلیارد نمیارزه! یعنی سهم ثاخت بابت 33 درصدش میشه 528 میلیارد (تازه اگه تموم بشه) یعنی با پیشرفت 50 درصدش بیش از 264 میلیارد نمیارزه ، کی؟ سه سال بعد خرید.

و اگه اون 1600 میلیارد سال 93-94 رو بخوایم جدی بگیریم (که خب یه شوخی تلخه البته) آنگاه ارزش روز کل پروژه در صورت تکمیل میشه 1600*2.6=4160 میلیارد تومن

که با توجه به پیشرفت 73 درصدی، ارزش روز کل پروژه میشه 3036 میلیارد تومن و سهم ثاخت میشه 1010 میلیارد تومن که با کسر 400 میلیارد بهای تمام شده میمونه 600 میلیارد سود خالص یعنی فقط 66 تومان به ازای هر سهم.

یعنی هچی پچی لاترچی...هر آنچه سخت و استوار مینماید دود میشود و بر هوا میرود!

القصه...اگه بخوان موقع فروش هم این مدلی ارزش گذاری کنن و مفتکی بدنش به نور چشمیها ، چیزی بیشتر از 66 تومن سود به ازای هر سهم عاید ثاخت نمیشه متاسفانه، هرچند که با توجه به ابعاد پروژه همون برآوردهای دنیای اقتصاد و کارشناسی هنگام معامله خیلی به واقعیت نزدیکتر میخورند.

خلاصه که "ای که دستت میرسد کاری بکن...پیش از آن کز تو نیاید هیچ کار"

خوشحالم که شما نیز در این سهم هستید و باهم هم سهم هستیم/:.Heart.:/

نظر