کاربران گرامی بورسی، با توجه به تغییرات اخیر سایت در صورت وجود هر گونه مشکل در استفاده از سایت (درج پیام، عضویت و...) با ایمیل boursy.com[@]gmail.com در ارتباط باشید یا موضوع را در تاپیک «شما بگویید...» درج کنید.

هزینه ها بخاطر اورهال کارخانه تهران خیلی بالا رفت و افت شدید حاشیه سود رو در 3 ماهه دوم داشتیم .

با توجه ب راه اندازی کارخانه قزوین و اتمام اورهای کارخانه تهران ، روند سود سازی شرکت متحول میشه

بنظر گزارش 3 ماهه پایانی این تحول رو نشون بده

کف سهم بنظر درمحدوده 780 بود که قبلا هم از همین قیمت اگر اشتباه نکنم برگشت داشت.

گزارش اخیر شرکت مناسب نبود

با اینحال بازار همچنان منتظر گزارشات بعدیست تا تاثیر طرح توسعه را مشاهده کند.

از اونجاییکه سهم در بازار پایه است و گزارش ماهانه منتظر نمیکند، تحلیل با دشوراری همراهه.

بازار ب اشتباه داره گزارش 6 ماهه میبینه

کاهش شدید سود 6 ماهه بخاطر استهلاک طرح قزوین بوده

طرح قزوین برج 6 ب بهره برداری رسیده

اورهال شرکت اصلی هم برج 8 تموم شده

سال بعد سود شرکت ب مرز 300 میرسه

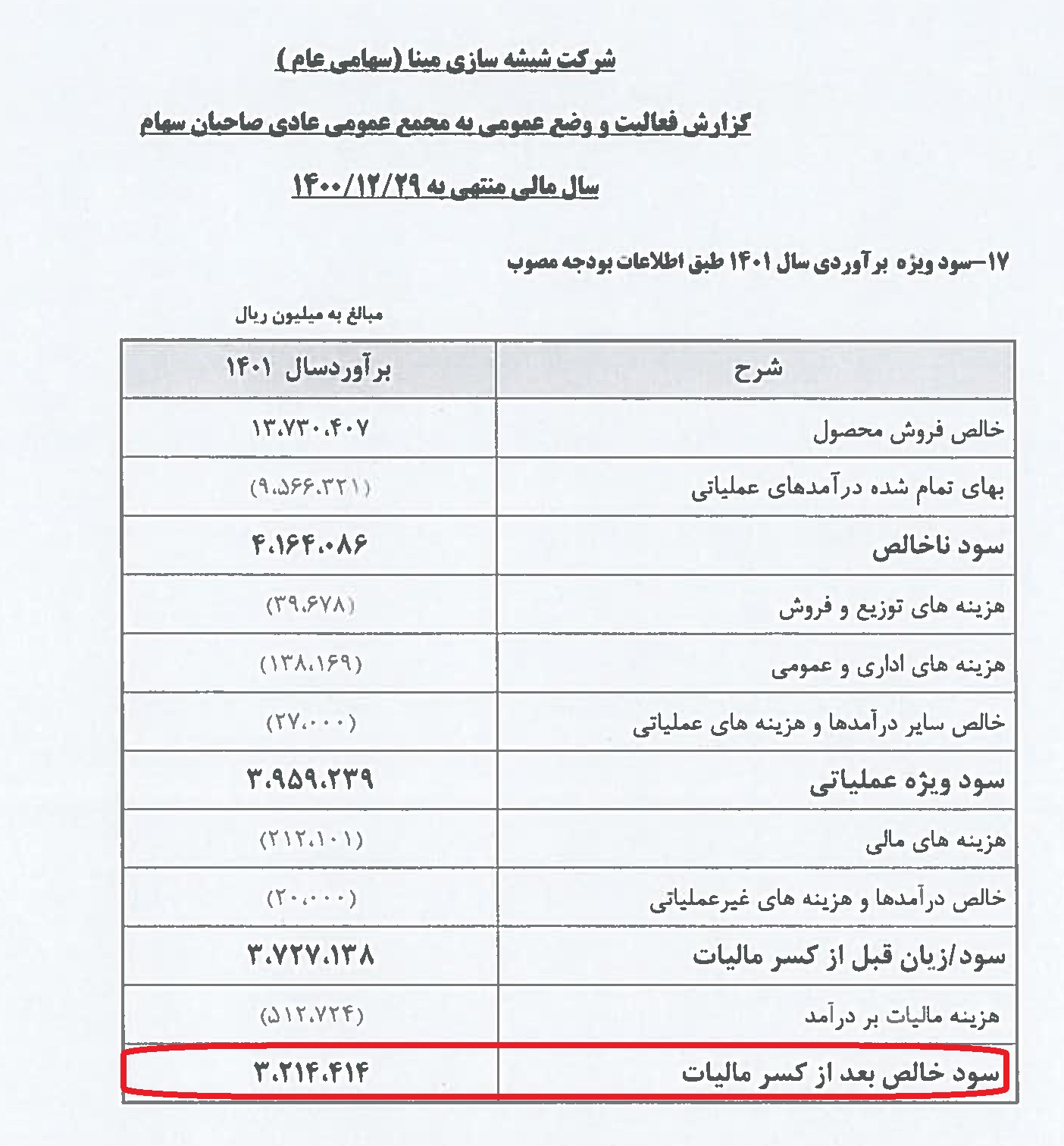

در گزارش فعالیت هیات مدیره که امروز در کدال قرار گرفته پیش بینی سود شرکت برای سال جاری حدود 252 تومان می باشد.

اینکه در عمل چه میزان محقق شود بستگی به عوامل مختلف دارد و باید گزارشات را دنبال نمود.

سود شرکت سال بعد ب حدود 300میرسه

با انجام اورهال کوره شماره 2 تهران و افزایش راندمان وتولید ب عدد 300 شرکت میتونه برسه

سهم فقط فقط بخاطر گزارش خراب 6 ماهه داره این قیمت ها فرصت میده .

بنظرم بعد گزارش 9 ماهه جریان سهم بکل تغییر کنه .البته کسانی ک زودتر خبر دارن قطعا قبل گزارش 9 ماهه میخرن

Tweet

Tweet

نظر