کاربران گرامی بورسی، با توجه به تغییرات اخیر سایت در صورت وجود هر گونه مشکل در استفاده از سایت (درج پیام، عضویت و...) با ایمیل boursy.com[@]gmail.com در ارتباط باشید یا موضوع را در تاپیک «شما بگویید...» درج کنید.

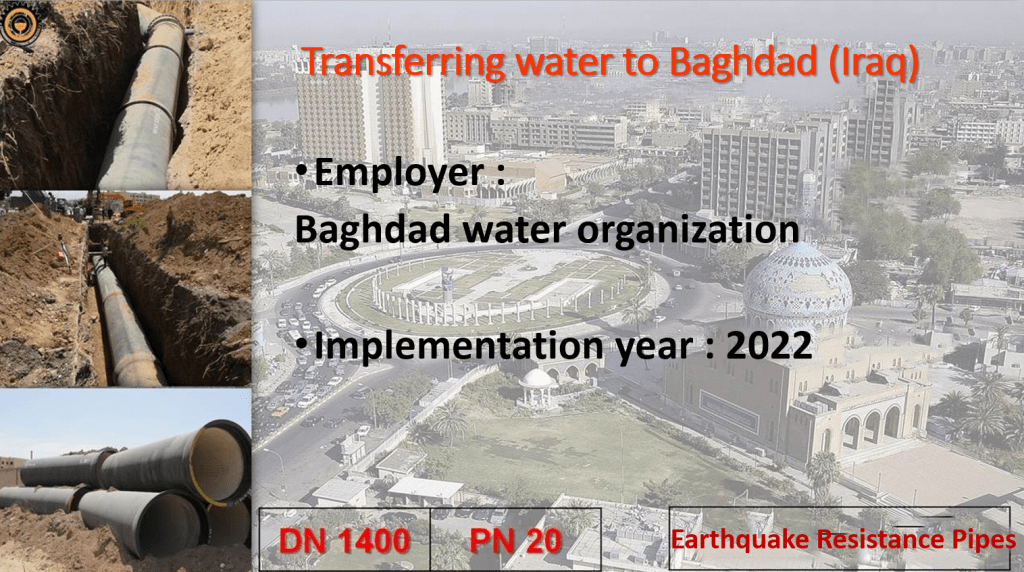

▪️وزیر صمت: پروژۀ انتقال آب از دریای عمان به اصفهان برای تامین نیاز صنایع با سرمایهگذاری شرکتهای فولاد و ذوبآهن و... یک سال دیگر به بهرهبرداری خواهد رسید.

▪️200کیلومتر از مسیر 500کیلومتری این پروژه در فاز اول لولهگذاری شده و در مبدأ و مقصد نیز مخازن بزرگ در حال احداث است.

▪️وزیر صمت: قول میدهم با همۀ توان این پروژه را تا بهرهبرداری کامل پیگیری کنم.

سوال من از یوشیتای عزیز : در سه پروژه آبرسانی به کرمان و گل گهر و چادرملو آیا فلوله نقش و سهمی داشت ؟

در این پروژه آبرسانی به اصفهان آیا فلوله هم قرارداد دارد ؟

داداش از زمین های چهاردانگه خبر جدیدی داری ؟

ممنون

درود در پروژه های گذشته به علل زیاد مسیولین از چدن استفاده نمی کردند

اما امروز چدن اولویت هست به دو دلیل یک ورق ارزان به دست لوله سازان نمی رسد ۲. دیدگاه اینکه هزینه تعمیر و نگهداری چدن هیلی کمتر است جا افتاده

اما اینکه انتظار داشته باشیم کل کشور چدنی بشه خیال خامه

داستان اینکه این کشور سالی ۲ الی ۳ هزار کیلومتر لوله نیاز داره برای جبران عقب ماندگی ها و اصلاح فرسوده ها

ظرفیت فلوله نهایت نهایت ۴۰۰ کیلومتر هست بسته به سایزش

خلاصه اینکه تمام لوله سازان باید سه شیفت کار کنند

زمین چهاردانگه مثل یه گنج هر روز بیشتر میدرخشه و طالب پیدا میکنه

چراکه مترو به اونجا رسیده و شهرداری سفت و سخت دنبال تحول در اون منطقه است.

احتمال فروش زمین ها و هجرت به شمس آباد و ایجاد خط های جدید و به روز تر لوله ریزی امسال بیشتر از سال های قبل هست و اگر نشود سال دیگه حتمیست

در خبر ها آمده که آب شمس آباد هم برقرار شده و یکی از چالش های فلوله برای تولید حداکثری برطرف شده.

دیر یا زود بالاخره سهامداران لوله و ماشین سازی ندای مزایده زمین ها رو می شنوند. امیدوارم هر چه می شود چرخ این کارخانه با قدرت بچرخه' چراکه باعث آبادانی کشور عزیزمون میشه

انشالا خیر است.

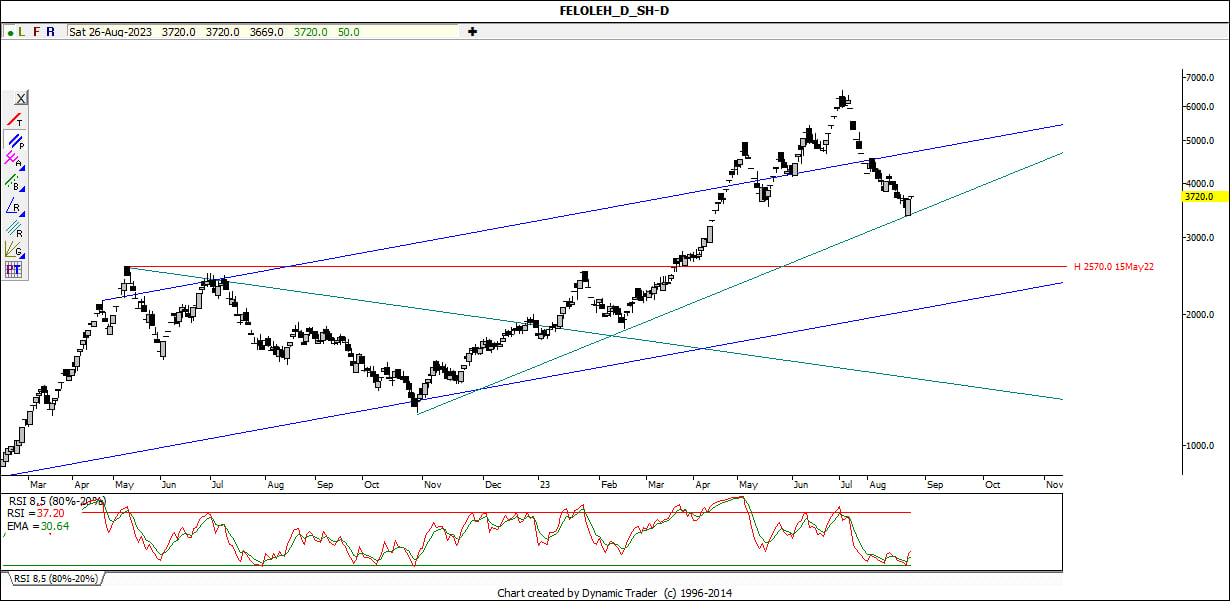

معامله گری رسیدن به مقصد مشخص نیست! همواره در مسیر بودن ملاک است مانند عارف و عاشق

سلام , ارادت , یوشیتا جان این بحث نرخ تسعیر ارز در مورد فلوله و صادارتش آیا تاثیری دارد ؟

من کمی ننبل هستم لطف میکنی یک آماری از تولید , فروش , حاشیه سود , ..... فلوله بدهی شاید من کم سواد تنبل کمی با این سهم بیشتر آشنا بشوم

راستی یک سوال دیگر , اگر یک روزی زمین فروخته شود شرکت بایستی بلافاصله افزایش سرمایه بدهد یا نه در سود انباشته ذخیره خواهد شد تا مجمع بعدی تعیین تکلیف شود ؟

ممنونم

سلام , ارادت , یوشیتا جان این بحث نرخ تسعیر ارز در مورد فلوله و صادارتش آیا تاثیری دارد ؟

من کمی ننبل هستم لطف میکنی یک آماری از تولید , فروش , حاشیه سود , ..... فلوله بدهی شاید من کم سواد تنبل کمی با این سهم بیشتر آشنا بشوم

راستی یک سوال دیگر , اگر یک روزی زمین فروخته شود شرکت بایستی بلافاصله افزایش سرمایه بدهد یا نه در سود انباشته ذخیره خواهد شد تا مجمع بعدی تعیین تکلیف شود ؟

ممنونم

درود

شما خودت از قدیمی های سهم هستی برادر ... قطعا میدونی فلوله اگر زمین بفروشه چه جریان پولی در تولید وارد میکنه و حاشیه سود به کجا میرسه ... هزینه مالی پاشنه آشیل اینجاست که هر چقدر بیشتر سود ساخته بشود و در دل شرکت بماند حجم فروش و حاشیه سود بالاتر می رود. به هر حال امروز قراضه تنی 16 میلیون و لوله دو برابر بیشتر داره فروش میره که عالیست ... بازار فعلا خوابه

نرخ ارز لوله همیشه در بالاترین نرخ سامانه هست. کلا شرکت های معدنی و فولادی بالاترین نرخ ها رو دارند. همون عدد صرافی ملی

فعلا 32 سند زمین شرکت اخذ شده که در مجمع هم رونمایی شد. دلیل خرید های پر حجم ونیکی و کد های حقوقی که مشخص نیست به کجا وصل هستند هم همینه

ما که مثل قبل خیلی سهامدار نیستیم با تمام وجود ولی همیشه فلوله در سبد خواهند ماند، به خصوص که مملکت خیلی در زیر ساخت آب کار نکرده داره

معامله گری رسیدن به مقصد مشخص نیست! همواره در مسیر بودن ملاک است مانند عارف و عاشق

سلام , ارادت

اول تشکر بابت اطلاعات به اشتراک گذاشته شده در تاپیک

دوم تشکر بابت فیلم فرایند تولید در کارخانه ارسالی در کانال

یادش بخیر دوستانی را که سال 96 به دعوت آقای بابایی برای بازدید از کارخانه 1 و 2 تشریف آوردند , عظمت یک کارخانه آینده دار را باید حضوری مشاهده کرد , سرمایه شرکت آنزمان حدود 400 میلیارد تومان بود در همان روز بازدید با یکی از دوستان ( کمی نسبتا تپل ) صحبت میکردم داستان فلوله را طوری تعریف کرد که البته در این چند سال همانگونه اتفاق افتاده است , سناریوی این شرکت قبلا نوشته شده است و در حال اجرا است , کلید پرتاپ این سهم هم همیشه عرض کرده ام به نظر حقیر , فروش زمین و تزریق نقدینگی به منظور رشد تولید خواهد بود ,

این شرکت , یک فروش زمین و بالطبع افزایش سرمایه , یک انتقال خطوط کارخانه 1 به کارخانه شمس آباد یا خرید و نصب خطوط جدید در کارخانه شماره 2 , یک رشد تولید چند برابری , یک صادرات چند برابری , یک حاشیه سود بالا و درنهایت یک رشد قیمتی چندبرابر امروزی به سهامدار بدهکار است اما ما هم یک صبر ایوب به شرکت بدهکاریم

یادش بخیر دوستانی که با بنده حقیر وارد این سهم شدند اگر به سهم شان دست نزده باشند الان سرمایه شان 32 برابر بابد شده باشد اما متاسفانه خودم قبل از افزایش سرمایه ازتجدید ارزیابی از سهم خارج شدم و سال قبل مجدد وارد شدم , بهرحال صبر شرط لازم سود بردن از این سهم است

حالا حالا کار داریم تا رسیدن به ظرفیت 120 هزار تنی شرکت

افزایش قیمت لوله پلیمری سریعا توسط پلوله شفاف سازی شد. پلیمری در سایز های خیلی پایین رقیب بود اما رقیب اصلی یعنی لوله GRP هم چاره ای در افزایش قیمت ندارند.

این افزایش ها به نفع لوله چدنیست / پیمانکارانی که ضعیف تر بودند فقط بخاطر قیمت سراغ این لوله ها می رفتند ولی امروز اگر قرار باشه قیمت برابر یا بالاتر از چدنی باشه دیگه اصلا براشون صرف نداره غیر از لوله چدنی کار کنند.

استاندارد دنیا لوله چدن نشکن هست و در کشور ما با حذف شدن رانت مواد اولیه ارزان پلیمری و ورق حالا ارزش لوله چدنی بیش تر از قبل شد.

اثرات و برکات این قیمت ها را چندی بعد در صورت های مالی خواهیم دید. کم کم دلیل خرید های پر حجم حقوقی داره مشخص میشه

هر چند خیلی از دوستان اشاره کردند که نقطه شکوفایی فلوله همان فروش زمین و تزریق اون حجم از سرمایه به سمت تولید در شمس آباد هست. شخصا اگر این اتفاق بیفته فلوله را تا سالها نمی فروشم.

کاهش هزینه مالی در کنار افزایش ظرفیت و تناژ تولید چنان سود شرکت را جهش می دهد که کمتر کسی باور داشته باشد.

فعلا سند ها اخذ شده و مرحله اصلی انجام شده. مانده مجوز ساخت زمین ها که یا در دادگاه برنده می شود و با یک هزینه ناچیز مجوز ها اخد می شود یا دادگاه رای به نفع شهرداری می دهد که فرق این قضیه حدود 90 میلیارد پرداخت پول بیشتر هست که در کل مبلغ زمین عدد ناچیزی به حساب می آید.

شهرداری چهاردانگه قبلا پول را از شرکت گرفته و باید به تعهد قبلی پایبند باشه پیش بینی می کنم تا اخر شهریور نتیجه دادگاه به نغع شرکت به روی کدال برود. تا ببینیم خدا چی میخواد

خوشبینم که سهامدار های یک شرکت تولیدی برکت را در زندگی خودشان ببینند.

شاد و سلامت باشید.

معامله گری رسیدن به مقصد مشخص نیست! همواره در مسیر بودن ملاک است مانند عارف و عاشق

سلام , ارادت

با عنایت به گزارش تفسیری مدیریت منتهی به اسفند 1401

سال 1399 - فروش تمام محصولات 21.038 تن

سال 1400 - فروش تمام محصولات 26.472 تن

سال 1401 - تولید و فروش تمام محصولات 42.282 تن به مبلغ 14.596.129 میلیون ریال

سال 1402 - پیش بینی فروش محصولات 52.100 تن به مبلغ 20.954.641 میلیون ریال خواهد بود .

تولید 1401 نسبت به 1400 64% - فروش 58% - مبلغ کل 152% رشد داشته است

اگر به همین نسبت رشد سال 1400 به 1401 بخواهیم در مورد 1402 هم حساب کنیم :

تولید سال 1402 70.539 تن - فروش 66.816 تن - مبلغ کل36.742.285 میلیون ریال خواهد بود

تازه این با قیمتی است که شرکت میفروشد و همیشه بخاطر سیاست های مالی کمتر از قیمت واقعی بازار بوده است هرچند در سال گذشته نقد فروش شرکت بیشتر بوده که جای تقدیر دارد لذا اگر فروش شرکت به قیمت روز و نقد نزدیکتر شده و از فروش داخلی به سمت فروش بیشتر خارجی حرکت کند درآمد شرکت بایستی عددش خیلی بیشتر شود

این اعداد برای وضعیت فعلی است حالا شما فروش زمین و تزریق نقدینگی را هم لحاظ کن و رشد تولید و فروش بیشتر

یوشیتا عزیز , من سود خالص شرکت را ندارم که به حاشیه سود برسم لذا مزاحم شما شدم لطف میکنی حاشیه سود فعلی شرکت را بفرمائید , ممنونم

سلام , ارادت

با عنایت به گزارش تفسیری مدیریت منتهی به اسفند 1401

سال 1399 - فروش تمام محصولات 21.038 تن

سال 1400 - فروش تمام محصولات 26.472 تن

سال 1401 - تولید و فروش تمام محصولات 42.282 تن به مبلغ 14.596.129 میلیون ریال

سال 1402 - پیش بینی فروش محصولات 52.100 تن به مبلغ 20.954.641 میلیون ریال خواهد بود .

تولید 1401 نسبت به 1400 64% - فروش 58% - مبلغ کل 152% رشد داشته است

اگر به همین نسبت رشد سال 1400 به 1401 بخواهیم در مورد 1402 هم حساب کنیم :

تولید سال 1402 70.539 تن - فروش 66.816 تن - مبلغ کل36.742.285 میلیون ریال خواهد بود

تازه این با قیمتی است که شرکت میفروشد و همیشه بخاطر سیاست های مالی کمتر از قیمت واقعی بازار بوده است هرچند در سال گذشته نقد فروش شرکت بیشتر بوده که جای تقدیر دارد لذا اگر فروش شرکت به قیمت روز و نقد نزدیکتر شده و از فروش داخلی به سمت فروش بیشتر خارجی حرکت کند درآمد شرکت بایستی عددش خیلی بیشتر شود

این اعداد برای وضعیت فعلی است حالا شما فروش زمین و تزریق نقدینگی را هم لحاظ کن و رشد تولید و فروش بیشتر

یوشیتا عزیز , من سود خالص شرکت را ندارم که به حاشیه سود برسم لذا مزاحم شما شدم لطف میکنی حاشیه سود فعلی شرکت را بفرمائید , ممنونم

درود حاشیه سود خالص عدد ثابتی نیست. ولی شما حدود 15 درصد در نظر بگیرید. میانگین البته

معامله گری رسیدن به مقصد مشخص نیست! همواره در مسیر بودن ملاک است مانند عارف و عاشق

Tweet

Tweet

نظر