Tweet

Tweet

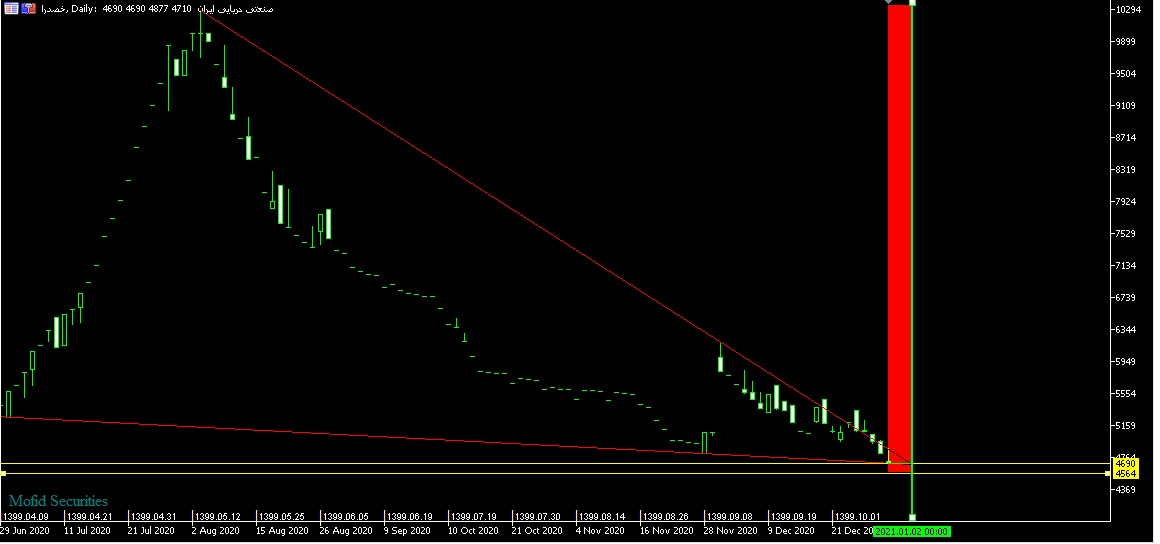

پاسخ : صنعتي دريايي ايران ( خصدرا )

استاد عزیز فعلا تو گروه بیست نفری اعلان آمادگی کردند بریم قرارگاه و سعید محمد رو ببینیم و خوشحال میشیم اگر اوکی شد شما هم تشریف بیارید ببینیم باید چه کنیم

در اصل توسط طيب پست شده است

View Post

نظر