Tweet

Tweet

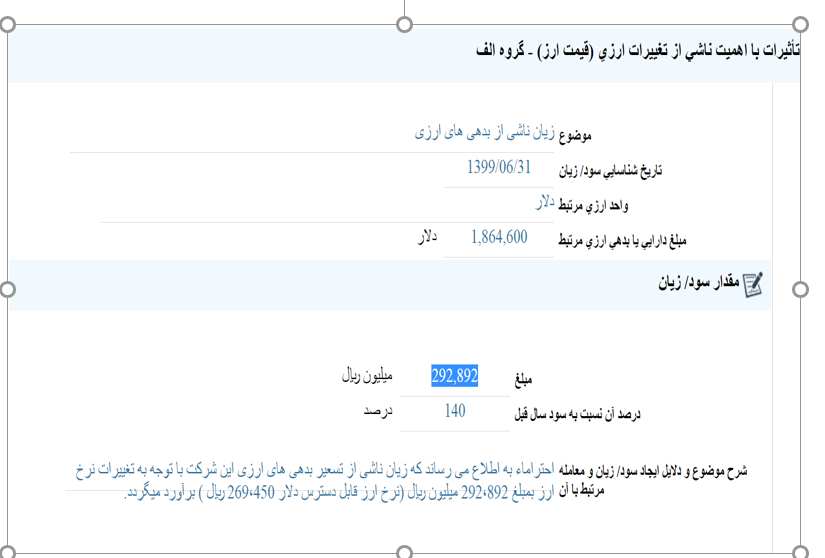

پاسخ : شفاف سازی صورت های مالی راهی برای پیش بینی آینده

جناب شفاف سازی در حضور شما درس پس می دم

قبلا عرض کرده بودم بین وامید تاصیکو تاپیکو تردید دارم

به نظرم هر سه خوب هستند و الان راجع به خوب و خوب تر دنبال مقایسه و مشورت با اساتید هستم

ولی یک نکته :

تاصیکو حدود ۲۰ درصد فولاد مبارکه داره. فولاد سال آینده بتونه ۲۶۰ تومن بسازه پی به ای ۸ هم بگیره حدود ۲۰۰۰ تومن قیمت میشه پس بعید می دونم رشد چندانی داشته باشه فولاد مبارکه و این یعنی اینکه ۲۰ درصد سبد تاصیکو رشد شارپ نخواهد داشت.

تاپیکو:

پرتفوی بورسی حدود ۸۰ درصد پتروشیمی های سود ده که سال آینده به امید خدا رشد بیشتری نسبت به فولاد مبارکه خواهند داشت

عرضه ستاره خلیج فارس را هم داره که یه پالایشگاه ارزنده است.

بین این دو سهم به نظرم شاید تاپیکو گزینه بهتری باشه.

راجع به وامید هم به نظرم کگهر رشد سال آینده را تا حدود زیادی پیش خور کرده

کگل همشاید حداکثر بتونه ۳۰۰ تا ۳۳۰ تومن سود بسازه که این هم یه جورایی شاید پیش خور کرده باشه.

البته این مقایسه یک مقایسه سرانگشتی هست .

ممنون میشم اظهار نظر فرمایید.

جناب شفاف سازی در حضور شما درس پس می دم

قبلا عرض کرده بودم بین وامید تاصیکو تاپیکو تردید دارم

به نظرم هر سه خوب هستند و الان راجع به خوب و خوب تر دنبال مقایسه و مشورت با اساتید هستم

ولی یک نکته :

تاصیکو حدود ۲۰ درصد فولاد مبارکه داره. فولاد سال آینده بتونه ۲۶۰ تومن بسازه پی به ای ۸ هم بگیره حدود ۲۰۰۰ تومن قیمت میشه پس بعید می دونم رشد چندانی داشته باشه فولاد مبارکه و این یعنی اینکه ۲۰ درصد سبد تاصیکو رشد شارپ نخواهد داشت.

تاپیکو:

پرتفوی بورسی حدود ۸۰ درصد پتروشیمی های سود ده که سال آینده به امید خدا رشد بیشتری نسبت به فولاد مبارکه خواهند داشت

عرضه ستاره خلیج فارس را هم داره که یه پالایشگاه ارزنده است.

بین این دو سهم به نظرم شاید تاپیکو گزینه بهتری باشه.

راجع به وامید هم به نظرم کگهر رشد سال آینده را تا حدود زیادی پیش خور کرده

کگل همشاید حداکثر بتونه ۳۰۰ تا ۳۳۰ تومن سود بسازه که این هم یه جورایی شاید پیش خور کرده باشه.

البته این مقایسه یک مقایسه سرانگشتی هست .

ممنون میشم اظهار نظر فرمایید.

نظر