Tweet

Tweet

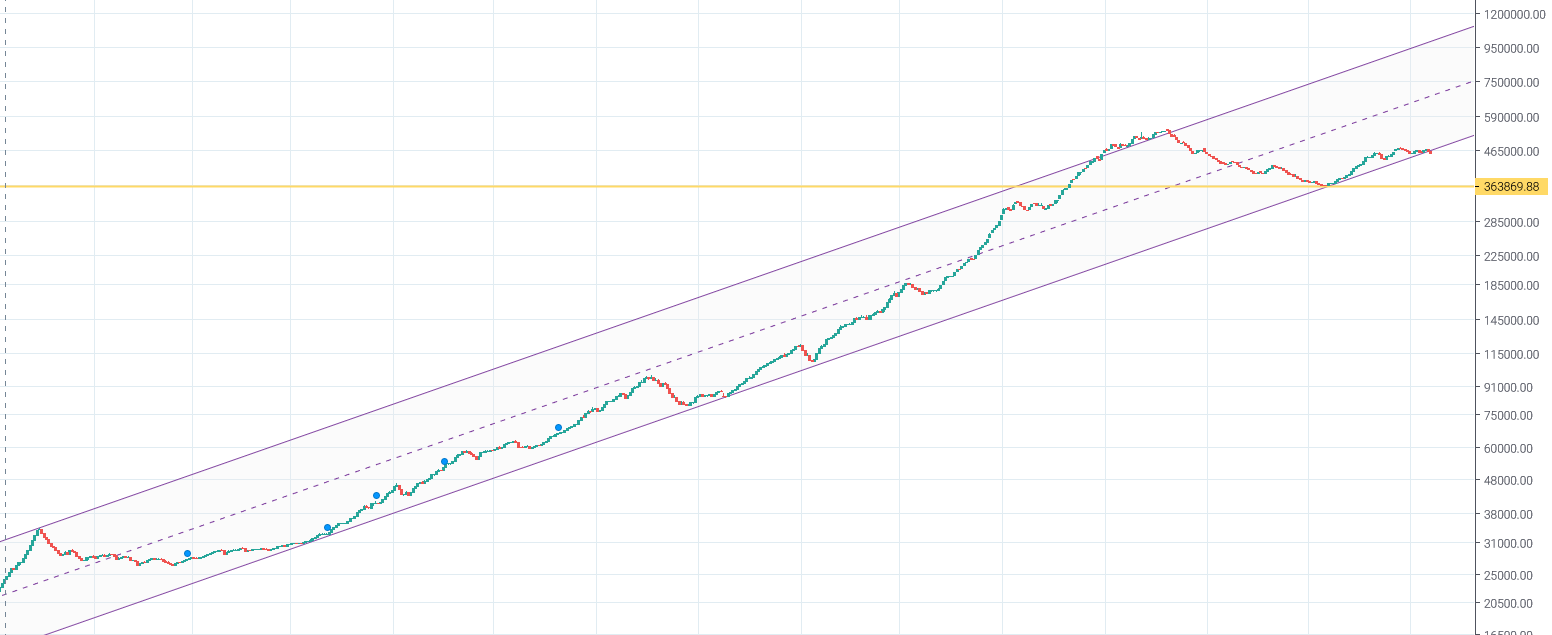

پاسخ : هدف شاخص : 2,100,000 واحد

کاملا دیدگاه درستی است.

مبتنی بر همین تحلیل سرمایه ناچیز مخلص طی روزهای قبل کلهم همان اخزا و اوراق و اینها بود. مدتی قبل گفتیم اندکی را (حدود 10درصد) اختصاص بدهیم به شرکتهای کوچک با پی به ای مناسب و .... این حرفها

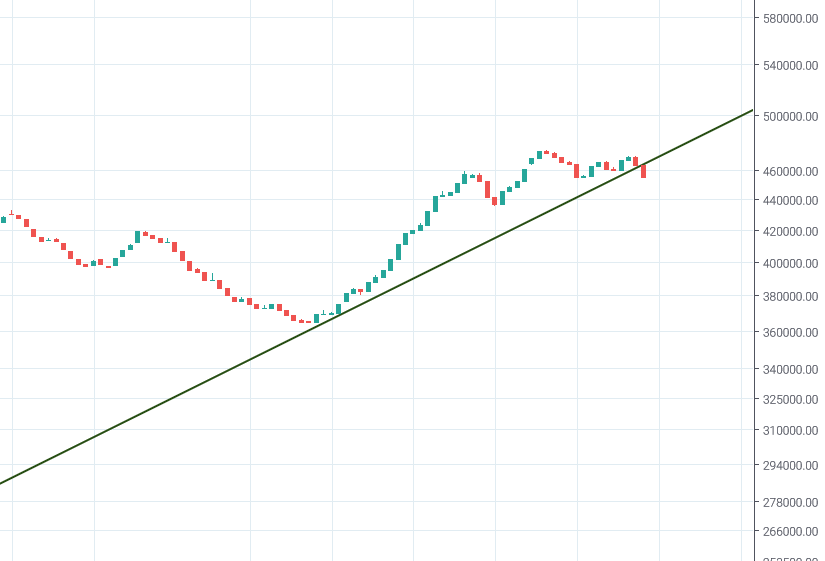

ولی اینطوری که داستان دارد پیش میرود و بخصوص آن نمودار مایوس کننده شما از شاخص هم وزن!(که متاسفانه درست هم به نظر میرسد) مثل اینکه همان 10درصد را هم بیخودی آمدم روی سهم!

هرچند دم نقدی نهایت زورمان را با همان 10درصد در این واویلای بورس تا اطلاع ثانوی میزنیم ببینیم چقدر ضرر میزند!

مدیریت سرمایه (که من خیلی خیلی به آن اهمیت میدهم) فعلا با اختصاص بخش کمی از پول به بورس (یا کالاهای سرمایه ای مناسب) را توجیه پذیر میداند. مگر اینکه روزهای آتی حتی همان هم توجیه پذیر نباشد!

البته قطعا توانایی هر فرد در معاملات بورسی هم مهم است و از آنجا که در بازار کنونی شخص مخلص سود گرفتن را بسیار پر ریسک میدانم اختصاص همان 10درصد هم ریسک زیادی هست! و امکان دارد شخصی چون شما یا سایر دوستان که بیشتر بلد هستند حتی در همین بازار خراب اندر خراب هم بخش بیشتری از سرمایه را به بورس اختصاص دهند.

در اصل توسط *** بهرام خان *** پست شده است

View Post

مبتنی بر همین تحلیل سرمایه ناچیز مخلص طی روزهای قبل کلهم همان اخزا و اوراق و اینها بود. مدتی قبل گفتیم اندکی را (حدود 10درصد) اختصاص بدهیم به شرکتهای کوچک با پی به ای مناسب و .... این حرفها

ولی اینطوری که داستان دارد پیش میرود و بخصوص آن نمودار مایوس کننده شما از شاخص هم وزن!(که متاسفانه درست هم به نظر میرسد) مثل اینکه همان 10درصد را هم بیخودی آمدم روی سهم!

هرچند دم نقدی نهایت زورمان را با همان 10درصد در این واویلای بورس تا اطلاع ثانوی میزنیم ببینیم چقدر ضرر میزند!

مدیریت سرمایه (که من خیلی خیلی به آن اهمیت میدهم) فعلا با اختصاص بخش کمی از پول به بورس (یا کالاهای سرمایه ای مناسب) را توجیه پذیر میداند. مگر اینکه روزهای آتی حتی همان هم توجیه پذیر نباشد!

البته قطعا توانایی هر فرد در معاملات بورسی هم مهم است و از آنجا که در بازار کنونی شخص مخلص سود گرفتن را بسیار پر ریسک میدانم اختصاص همان 10درصد هم ریسک زیادی هست! و امکان دارد شخصی چون شما یا سایر دوستان که بیشتر بلد هستند حتی در همین بازار خراب اندر خراب هم بخش بیشتری از سرمایه را به بورس اختصاص دهند.

نظر